Insights

关于 The Continuum 的诚实洞察

The Continuum 在新项目评分卡(NPS)上拿到 B 级(6.5)——和美置地与双威打造的 816 户永久地契加东项目,2023 年 5 月开盘周末只卖出 26.5%,三年后却已售出 95%,剩下的 42 个大户型单位定价还低于项目自身的成交纪录。

By TRIBE Editorial · 14 July 2026 · 5 min read

The Continuum 是一个 816 个单位的永久地契项目,位于第 15 邮区加东的 Thiam Siew Avenue——由和美置地(Hoi Hup Realty)与双威发展(Sunway Developments)打造的双地块项目,以空中天桥相连。这幅地是两家发展商在 2021 年 11 月以 S$815m(约 S$1,488 psf ppr)通过私下协议买入的。它在我们的新项目评分卡(NPS)上拿到 B 级(6.5),而它的销售史恰好是"开盘周末故事"的反面:2023 年 5 月开盘只卖出 26.5%,当时被市场解读为失手,随后却是三年稳定的去化,走到售出 95%——2026 年 7 月 14 日的余货表上只剩 42 个单位,2026 年 6 月的成交最高印到 S$3,019 psf。这篇文章要看的是:这个 B 由什么构成、慢热的去化究竟证明了什么,以及一批 S$4.5m 至 S$5.9m 的家庭大户型如何对照项目自身的成交纪录定价。方法论公开,绝不含糊。

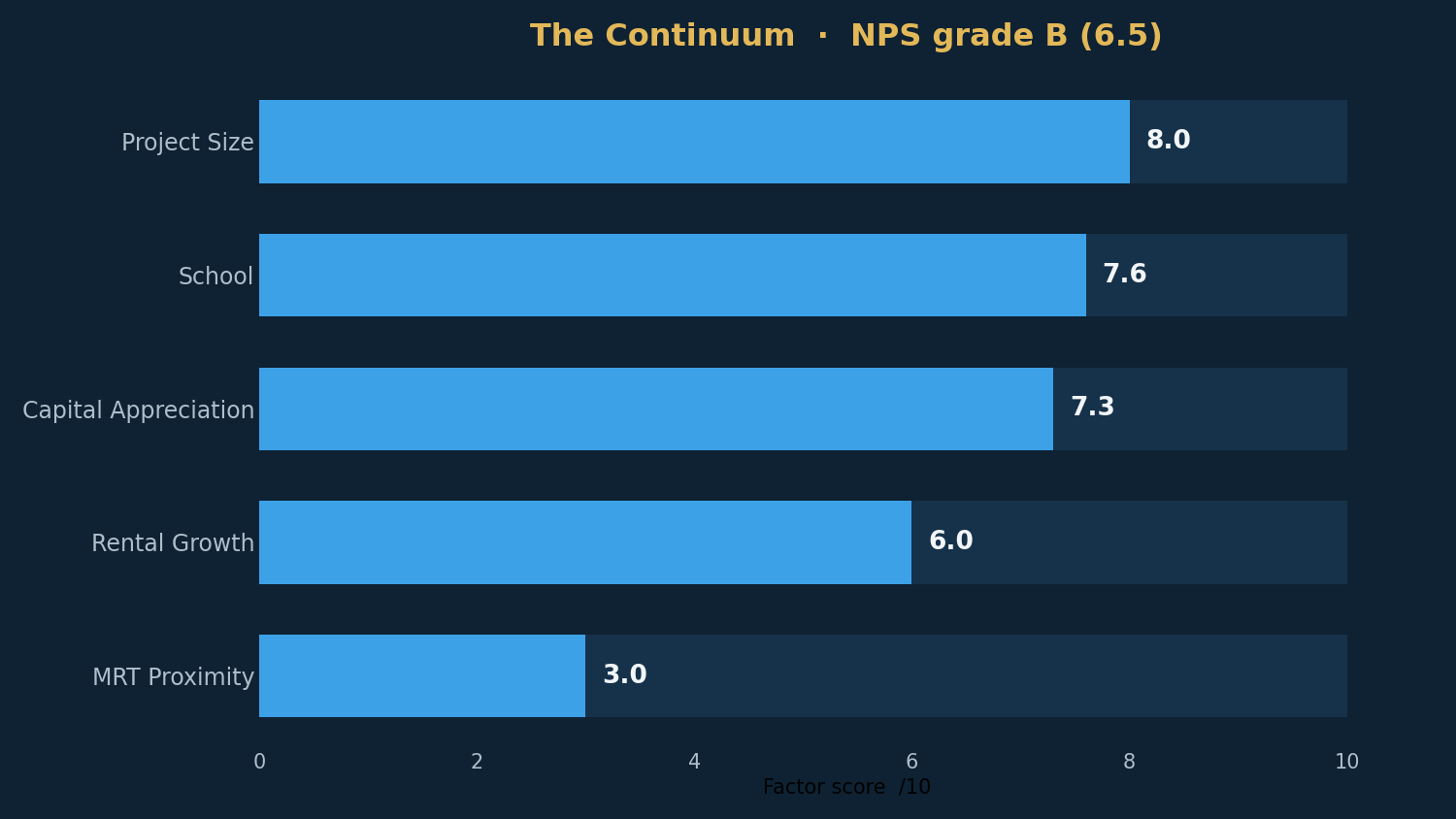

NPS 在一个 10 年窗口内为项目的邮区基本面打分——资本增值、租金增长、学校、地铁便利度与项目规模——全部基于真实的 URA 成交数据。它在设计上是回溯性的:反映的是邮区的历史,再为项目自身的规模、交通与学校做提升,而非预测。

评分卡:这个 B 到底说了什么

| NPS 因子 | 得分 /10 | 反映什么 |

|---|---|---|

| 项目规模 | 8.0 | 816 个单位——流动性与设施的理想规模 |

| 学校 | 7.6 | 1 公里内有 3 所小学;Haig Girls'(0.81 公里)严重超额认购 |

| 资本增值 | 7.3 | 1 公里内转售年均增长约 3.5%;经规模、交通、学校提升后约 3.8%/年 |

| 租金增长 | 6.0 | 第 15 邮区租金十年间年均增长约 6.1% |

| 地铁便利度 | 3.0 | 步行 0.89 公里到达科达(Dakota)地铁站(环线)——这张卡的短板 |

这台增长引擎诚实而不惊艳。Thiam Siew Avenue 一公里范围内的转售住宅——这个圈内有 158 个转售项目,是我们板上最密集的可比样本之一——过去十年按同一房产口径年均增值约 3.5%,模型再为项目自身的规模、交通与学校加上 +0.31,得到约 3.8%/年的预期增长——以可用的余量越过 3% 的门槛。规模在 816 个单位下拿到 8.0,学校拿到 7.6:严重超额认购的 Haig Girls' 在 0.81 公里,丹绒加东小学(Tanjong Katong Primary)与光华学校(Kong Hwa)也在一公里之内——是一张真实的家庭牌,但不是隔壁 Tembusu Grand 那种 0.5 公里内的抽签锁定。

两个诚实的保留意见在卡的底部。租金增长 6.0 是第 15 邮区的故事——约 6.1%/年,健康,但比 7% 以上的邮区低一档——模型测算的毛租金收益率是 3.02%,被东海岸的价格摊薄。而地铁只有 3.0:按 OneMap 步行到环线科达站是 0.89 公里,而且与 Tembusu Grand 的汤申-东海岸线故事不同,这里不会有更近的新车站。在这里下手的买家,买的是永久地契和学区圈,不是火车。

一场看似失手、实则没有失手的开盘

土地价格要放在时间轴上读:S$815m 的 Thiam Siew Avenue 收购是新加坡多年来最大的永久地契住宅土地交易之一,2021 年 11 月以私下协议完成,约合 S$1,488 psf ppr——成交在重新定价加东的 GLS 纪录之前(Tembusu Grand 2022 年 1 月的 S$1,302 psf ppr、Grand Dunman 同年 5 月的 S$1,350,两者都是 99 年地契)。2023 年 5 月 6–7 日的开盘周末卖出 816 户中的 216 户(26.5%),均价 S$2,732 psf——对当年最大的永久地契新盘而言是个偏软的开局,当时被解读为买家对永久地契溢价的却步。

接下来的三年重写了这个判断。到 2024 年 12 月,EdgeProp 的成交分析把 The Continuum 称为 Emerald of Katong 售罄外溢的最大受益者,成交均价约 S$2,788 psf。发展商的图表在 2025 年 12 月约达 83%,而去化从未停下:官方售出记录显示 2026 年的大多数双周都有五到十个单位成交,URA 数据记录截至 2026 年 6 月的 36 个月内共 529 宗成交,均价 S$2,819 psf(区间 S$2,390–3,121)——2026 年 6 月的单位最高印到 S$3,019 psf。到 2026 年 7 月 14 日的余货表,只剩 42 个单位:已售 95%——而且这还是在楼未建成的情况下:发展商申报的 TOP 底线日期是 2027 年 11 月 17 日。

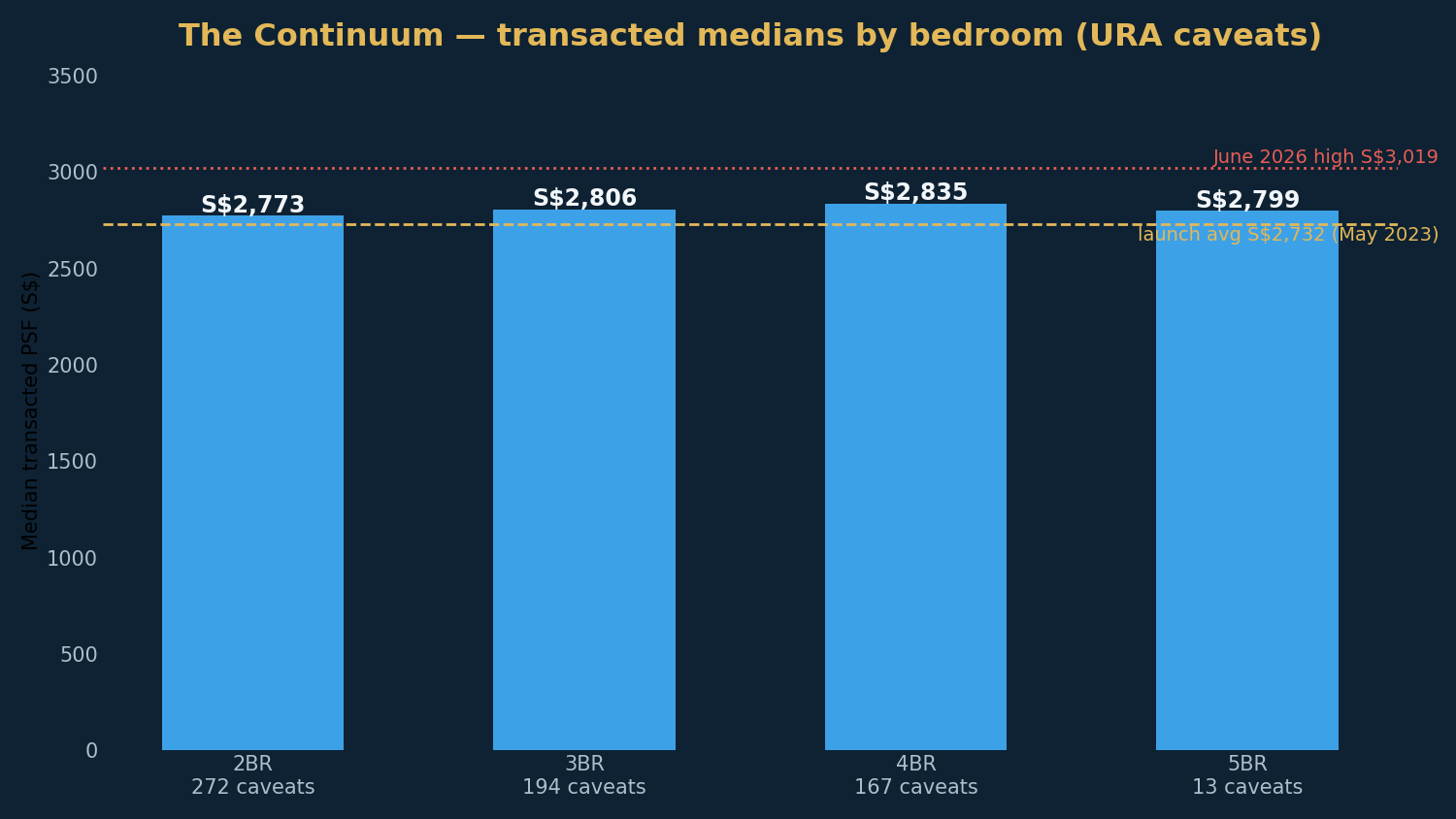

项目按卧室类型的成交纪录(实时评分卡引用的 URA 数据,2023 年 5 月至 2026 年 6 月):

| 类型 | 典型面积 | 成交中位 PSF | 成交宗数 |

|---|---|---|---|

| 两房 | 700 平方英尺 | S$2,773 | 272 |

| 三房 | 1,066 平方英尺 | S$2,806 | 194 |

| 四房 | 1,249 平方英尺 | S$2,835 | 167 |

| 五房 | 1,905 平方英尺 | S$2,799 | 13 |

货架上剩什么:一批定价低于自身纪录的大家庭户型

按发展商的价格表(2026 年 7 月 14 日),剩余 42 个单位重仓在最大的户型——32 个四房 Premier 中剩 11 个(1,700–2,067 平方英尺,S$4.481m–5.799m)、32 个五房中剩 23 个(1,905–2,282 平方英尺,S$5.087m–5.871m)——外加零星几户:两个 560 平方英尺的一房加书房,S$1.48m(S$2,643 psf);一个三房 S$2.959m;一个三房 Premier S$3.165m;三个三房加书房 S$3.502m 起;一个四房 S$4.103m。所有两房户型——三种类型共 306 个单位——全部售罄。

对照项目自身的成交纪录——项目内基准——这批尾货的特别之处与 Tembusu Grand 如出一辙:它没有定价在纪录之上。四房 Premier 的入场价按最小的 1,700 平方英尺户型算约 S$2,636 psf——比项目自身 S$2,835 的四房中位数(167 宗成交)低 7%,而近期的四房 Premier 成交印在 S$2,672–3,007 psf。五房入场价按 1,905 平方英尺算约 S$2,670 psf——比 S$2,799 的五房中位数低 5%(该区间只有 13 宗成交——样本偏薄,宜宽松解读),2026 年 6 月的五房成交在 S$2,690–2,798 psf。就连剩下的两个一房,S$1.48m 的要价也正是最近三宗 560 平方英尺成交的水平(S$2,644 psf)。对比 Faber Residence 高于自身中位数 6–11% 的尾货,或 Elta 高出 21% 的 D1 户型:这个货架要的是成交价,而不是"最后几户"的溢价。

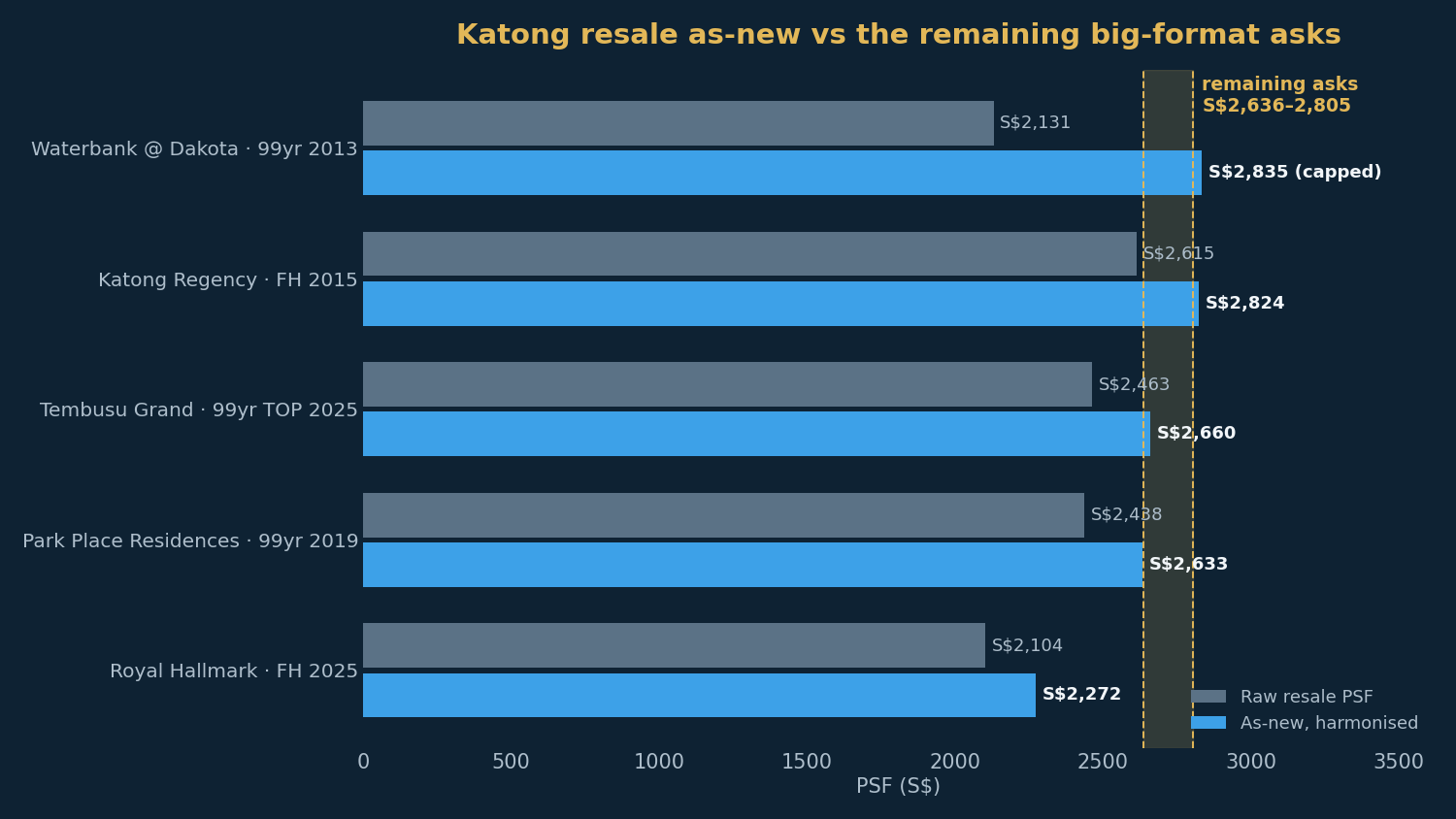

基准:诚实调整后的加东转售市场

原始 PSF 在这里会朝两个方向误导,所以我们把每个可比项目抬升到同口径的"如新"水平:地契/楼龄调整(按 Bala's Table 折算回全新 99 年等值)加 +8% 的建筑面积(GFA)统一化调整(适用于三房及以上),因为这些可比项目都早于 2023 年 1 月 22 日的分层面积新规(The Continuum 本身的规划许可也在这条线之前、同样未统一化——因此这座只抬升可比项目的桥,对本项目而言是偏保守的)。NPS 计算器把每个调整后的可比项目封顶在项目自身的中位数。

| 可比项目 | 原始转售 PSF | 如新、统一化后 |

|---|---|---|

| The Continuum · 四房 Premier(剩余) | — | S$2,636–2,805(要价) |

| The Continuum · 四房(自身中位数) | — | S$2,835 |

| Waterbank @ Dakota(99 年,2013 年,0.94 公里) | S$2,131 | 约 S$2,835(封顶) |

| Katong Regency(永久地契,2015 年,0.40 公里) | S$2,615 | 约 S$2,824 |

| Tembusu Grand(99 年,2025 年 TOP,0.63 公里) | S$2,463 | 约 S$2,660 |

| Park Place Residences(99 年,2019 年,0.63 公里) | S$2,438 | 约 S$2,633 |

| Royal Hallmark(永久地契,2025 年,0.36 公里) | S$2,104 | 约 S$2,272 |

直白地读:调整后的转售带在 S$2,272–2,835 之间,而剩余要价(S$2,636–2,805 psf)落在带内——与抬升到如新水平的成熟 99 年项目持平,低于触顶的 Waterbank 和永久地契的 Katong Regency。整个板块用原始价格讲着同一个故事:Tembusu Grand 的 2026 年转售在 99 年地契上印到 S$2,881 psf,Emerald of Katong 以 S$2,621 均价开盘,本项目自己 2026 年 6 月的成交摸到 S$3,019。在这样的市场结构里,一个永久地契项目要价 S$2,6xx–2,8xx 并不勉强;勉强的是总价——下一节谈。

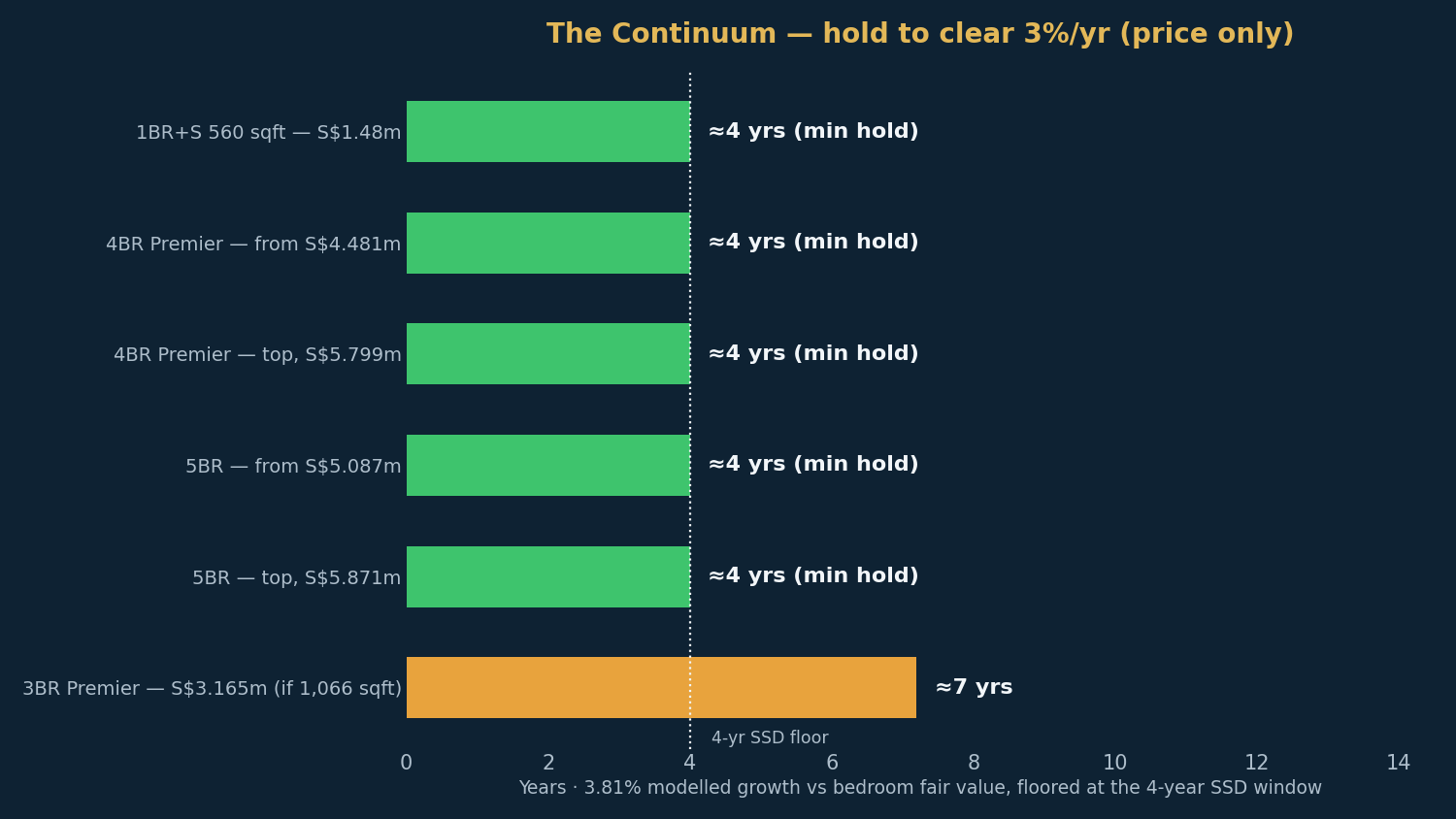

你大概要持有多久

卖方印花税(SSD)覆盖四年(16%、12%、8%、4%),所以四年之前的退出都不现实,我们发布的最短档位是四至六年。使用 NPS 计算器的模型——3.81% 的预期增长、3% 的目标——以下是每个剩余户型仅靠价格增长的预计持有期,以该卧室类型自身的成交中位数为公允价值锚。

| 在售户型 | PSF | 持有期(仅价格) |

|---|---|---|

| 一房加书房 560 平方英尺——S$1.48m(2 户) | S$2,643 | 4–6 yrs |

| 三房 / 三房加书房 单户——S$2.959m–4.15m | S$2,593–2,854 | 4–6 yrs |

| 三房 Premier——S$3.165m(若为 1,066 平方英尺户型) | S$2,969 | 6–10 yrs |

| 四房 Premier——S$4.481m 起 | S$2,636 | 4–6 yrs |

| 四房 Premier——区间顶部,S$5.799m | S$2,805 | 4–6 yrs |

| 五房——S$5.087m 起 | S$2,670 | 4–6 yrs |

| 五房——区间顶部,S$5.871m | S$2,573 | 4–6 yrs |

在 3.81% 的增长引擎和不高于公允价值锚的入场价之下,几乎整个货架都能在最短的现实持有期内越过 3% 的门槛:四至六年档在四房区间一路延伸到 S$2,971 psf、五房区间到 S$2,934,都明显高于当前所有要价。唯一的例外是那个单户三房 Premier——如果它是紧凑的 1,066 平方英尺户型(S$2,969 psf,读作六至十年);若是较大的 1,302 平方英尺户型,同样的 S$3.165m 只合 S$2,431 psf、轻松过关——下手前先问清楚是哪一户。有两点该放在正文而非表格列里:五房的公允价值锚只建立在 13 宗成交上;而在 S$5m–5.9m 的总价段,买家群体是自住家庭而非追求退出效率的投资者——3.02% 的模型收益率没法像一房的租金那样替这种体量的单位扛住等待。以上数字均未扣除印花税、融资与出售成本。

诚实的结论

The Continuum 展示了当市场花三年时间才认同价格时,一个 B 长什么样。这张卡确实是中段水平——约 3.5%/年的 1 公里引擎加温和的提升、真实的学区圈、第 15 邮区第二梯队的租金增长,以及那段永远不会变短的 0.89 公里环线步行。但 2023 年"永久地契加东卖 S$2,732 是贵了"的判断,已经被一宗宗成交拆解:售出 95%、近三年均价 S$2,819、2026 年 6 月印到 S$3,019、隔壁 99 年地契的邻居转售到 S$2,881。剩下的是一批要价不高于、甚至低于项目自身成交中位数的大家庭货架——在持有模型上,剩余单位几乎全部读作四至六年——真正的门槛是 S$4.5m–5.9m 的总价,而不是 psf。如果你需要加东学区圈里的永久地契四房或五房、而且拿得动这张支票,这是 2026 年板上少数定价诚实的大户型尾货之一;如果你需要门口有地铁、或需要租金引擎替你扛住等待,这张卡本身就在告诉你去别处看。

完整评分卡与你自己单位价格的持有期测算,见 tribesg.com/nps。

资料来源:NPS 品质等级(B,6.5)、五项因子得分、模型增长(约 3.8%/年)、3.02% 的模型收益率、按卧室类型的成交中位数与调整后可比项目,来自 TRIBE 新项目评分卡(URA Data Service 成交 PSF;1 公里转售趋势经项目规模、交通与学校提升;数据截至 2026 年 7 月)。土地收购(两幅 Thiam Siew Avenue 永久地契地块合计 S$815m,2021 年 11 月,约 S$1,488 psf ppr)见发展商项目资料及当时报道。开盘周末成绩(816 户中 216 户、26.5%、均价 S$2,732 psf,2023 年 5 月 6–7 日)与 2024 年 12 月约 S$2,788 的均价及 Emerald 外溢的分析,见 EdgeProp。去化进度:2025 年 12 月 20 日约 83%,见 the-continuum-at-thiam-siew-avenue.com;42 个单位的余货与分类型价格表(2026 年 7 月 14 日)见官方销售网站,该站同时列明预计 TOP 为 2027 年 11 月 17 日——中介载列的图表并非官方数据,可能滞后于成交。近三年成交统计(截至 2026 年 6 月共 529 宗;PSF 最低 S$2,390 / 平均 S$2,819 / 最高 S$3,121;2026 年 6 月含 1,249 平方英尺 S$3,019 psf 的成交)见 StackProperty,汇编自 URA 数据。Tembusu Grand 转售纪录与板块数据见我们的 Tembusu Grand 评测及我们的 Grand Dunman 评测。转售可比项目按 Bala's Table 做楼龄与地契调整,三房及以上另加 +8% GFA 统一化调整,并封顶于项目自身中位数,按 NPS 计算器公布的方法论执行。小一优先入学距离按门到门丈量——引用任何学校距离前请先在 OneMap 上核实。价格与货源以引用日期的报道为准,会持续变动;评分与持有期为模型输出,不构成财务建议。

Silas Tan 是合登集团(Huttons Asia)区域董事、TRIBE 联合创始人。他基于 URA 成交数据构建了新项目评分卡(NPS)与转售项目评分卡(RPS)。本文仅供参考,不构成财务或投资建议。CEA 注册号 R000303I。

Check how your condo scores

2,357 condos independently scored across 7 weighted factors. No registration required.

Score my resale →Prefer a personal read on your situation? Arrange a consultation →继续阅读

TRIBE Editorial · Reviewed by Silas Tan

Co-Founder, TRIBE · District Director, Huttons Asia · Ex-Mortgage Banker (AVP) · >1,000 families advised · CEA R000303I

This article is for informational purposes only and does not constitute financial or investment advice.