Insights

关于 Faber Residence 的诚实洞察

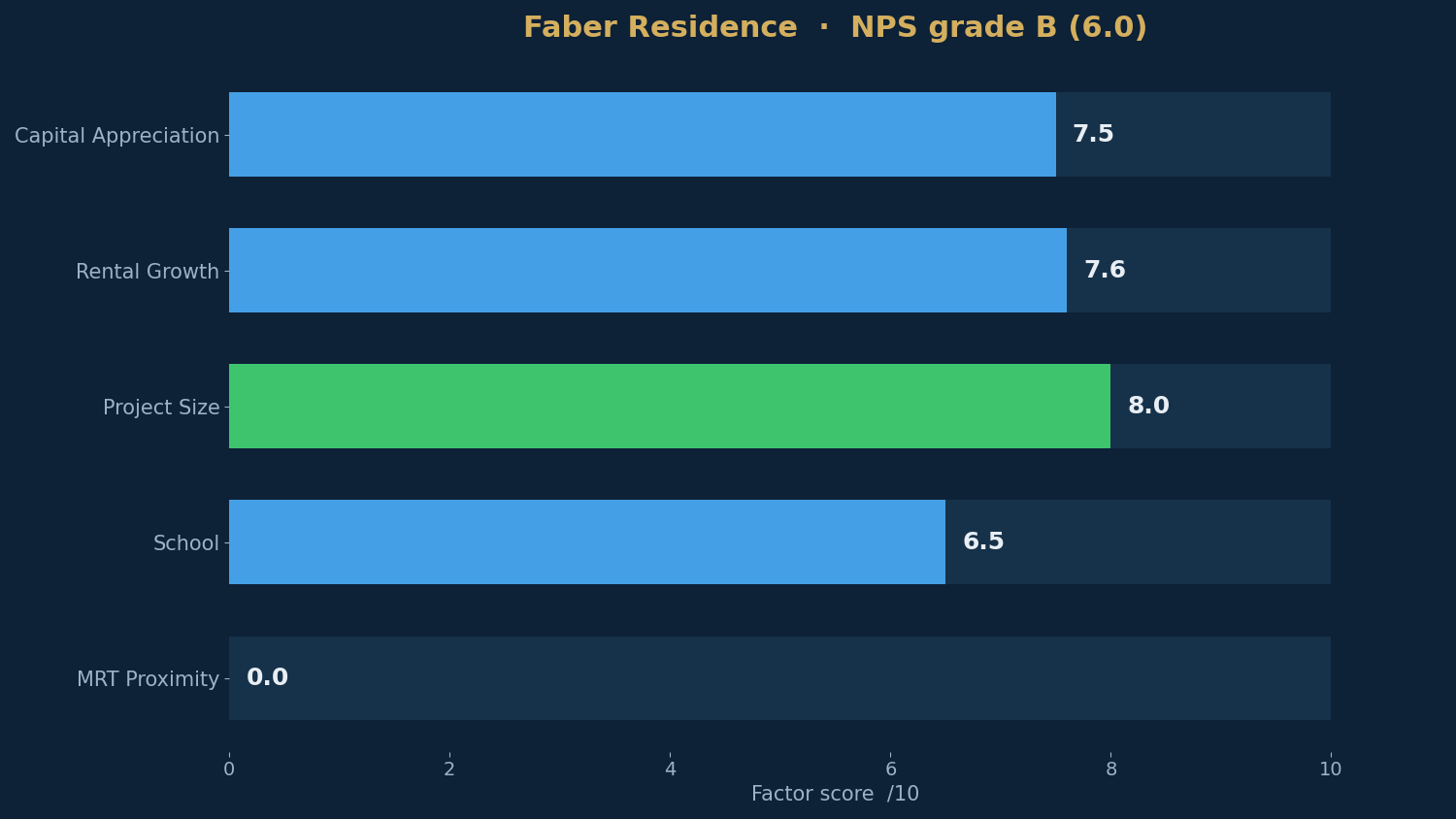

Faber Residence 在新项目评分卡(NPS)上拿到 B 级(6.0)——国浩与丰隆在 Faber Walk 的 399 户临河项目,尽管地铁便利度得分为零,仍在去年十月的开盘周末卖出 86%,如今只剩最后 14 个四房与五房单位。

By TRIBE Editorial · 13 July 2026 · 4 min read

Faber Residence 是一个 399 个单位、99 年地契的项目,位于第 5 邮区的 Faber Walk——由国浩房地产(GuocoLand)、丰隆控股(Hong Leong Holdings)与 TID 联营开发的九栋五层住宅,面朝乌鲁班丹河(Sungei Ulu Pandan),坐落在一个自 2014 年以来再没有新项目的有地住宅区里。它在我们的新项目评分卡(NPS)上拿到 B 级(6.0),而这个等级背后,是我们今年评过最不对称的一张卡:四项因子在 6.5 或以上,旁边却是地铁便利度的零分。市场不以为意——399 个单位中的 344 个(86%)在 2025 年 10 月的开盘周末以 S$2,160 psf 的均价售出,所有两房与三房当天清空。九个月后,货架上剩下的是 14 个四房与五房的尾货,开价高于项目自身的成交纪录。这篇文章要看的是:这个 B 究竟在度量什么、这条河卖出了评分卡看不见的什么,以及剩下的组合里哪一档在算术上还站得住。方法论公开,绝不含糊。

NPS 在一个 10 年窗口内为项目的邮区基本面打分——资本增值、租金增长、学校、地铁便利度与项目规模——全部基于真实的 URA 成交数据。它在设计上是回溯性的:反映的是邮区的历史,再按项目自身的规模、交通与学校做提升或扣减,而非预测。

评分卡:一个带着窟窿的 B

| NPS 因子 | 得分 /10 | 它反映什么 |

|---|---|---|

| 项目规模 | 8.0 | 399 个单位——中型项目 |

| 租金增长 | 7.6 | 第 5 邮区租金十年间年均增长约 7.1% |

| 资本增值 | 7.5 | 1 公里内转售年均增长约 3.8%;轻微扣减后 → 预计约 3.7%/年 |

| 学校 | 6.5 | 南华小学 0.95 公里——严重超额认购,但在圈层边缘 |

| 地铁便利度 | 0.0 | 步行 1.98 公里到金文泰地铁站——步行范围内没有车站 |

强项是真实的。资本增值得分 7.5:Faber Walk 一公里范围内的转售私宅过去十年按同屋转售口径年均增值约 3.8%——AYE 对面的西海岸公寓带一直是个安静的复利机器——模型对 Faber 的预测落在每年约 3.7%,越过 3% 的门槛(这个项目的品质微调是负值,在整个榜单上属少见)。租金增长 7.6 反映第 5 邮区租金十年间年均复合约 7.1%,由纬壹科技城、国大教育带与裕廊的办公人口共同喂养,项目的模型毛收益率为 3.28%。规模得 8.0;学校 6.5:严重超额认购的南华小学在 0.95 公里——在优先圈层之内,但离边界很近,任何指望这一点的买家都应先在 OneMap 上按门到门量一遍再作打算。

然后是那个窟窿。地铁便利度得 0.0——模型给出的最低分——因为今天最近的车站、东西线的金文泰站,按 OneMap 门到门路径要步行 1.98 公里。营销方的答案是未来裕廊区域线(JRL)的裕廊坊站(Jurong Town Hall),但各来源给出的通车时间从 2028 到 2030 不等,且即便通车,步行距离也并不轻松——一篇开盘前的评测实测为开车七分钟或巴士十一分钟。Faber Residence 现在是、未来多年也仍将是一个靠车和巴士的地址。

开盘:这条河卖出了什么

土地市场早就为这个窟窿定了价。Faber Walk 的政府售地(GLS)招标于 2024 年 11 月截止,只收到三份标书,中标的 S$3.499 亿——S$900 psf ppr——比 JBE Holdings 的 S$827 高 8.9%。作为对照:一年前 Elta 的金文泰 1 道地块(步行 1.1 公里到金文泰地铁站)以创纪录的 S$1,250 psf ppr 成交,2024 年的 Bayshore 与 Chuan Grove 地块都在 S$1,300 以上。在 S$900 的地价上,发展商买到了本区近年最便宜的土地,开盘定价也随之而来:从 S$1,995 psf 起,两房从 S$1.28m、三房约从 S$1.57m、四房从 S$2.39m、五房从 S$3.19m。

2025 年 10 月 18–19 日那个周末——与姊妹项目 Penrith 在女皇镇卖出 97% 是同一个周末——Faber Residence 以 S$2,160 psf 的均价售出 399 个单位中的 344 个(86%),是 2025 年最后一个 OCR 开盘。全部 80 个两房与 199 个三房当天售罄;四房与五房也去了一半以上。买家绝大多数是新加坡公民与永久居民、以自住为主——他们买的是一个五层楼高、面河、身处有地住宅区的项目,是 Faber 一带自 2014 年 Waterfront @ Faber 以来的第一批新供应。对比 2025 年 OCR 新盘约 S$2,275 psf 的平均价,S$2,160 也就是比同年其他郊区新盘更便宜。

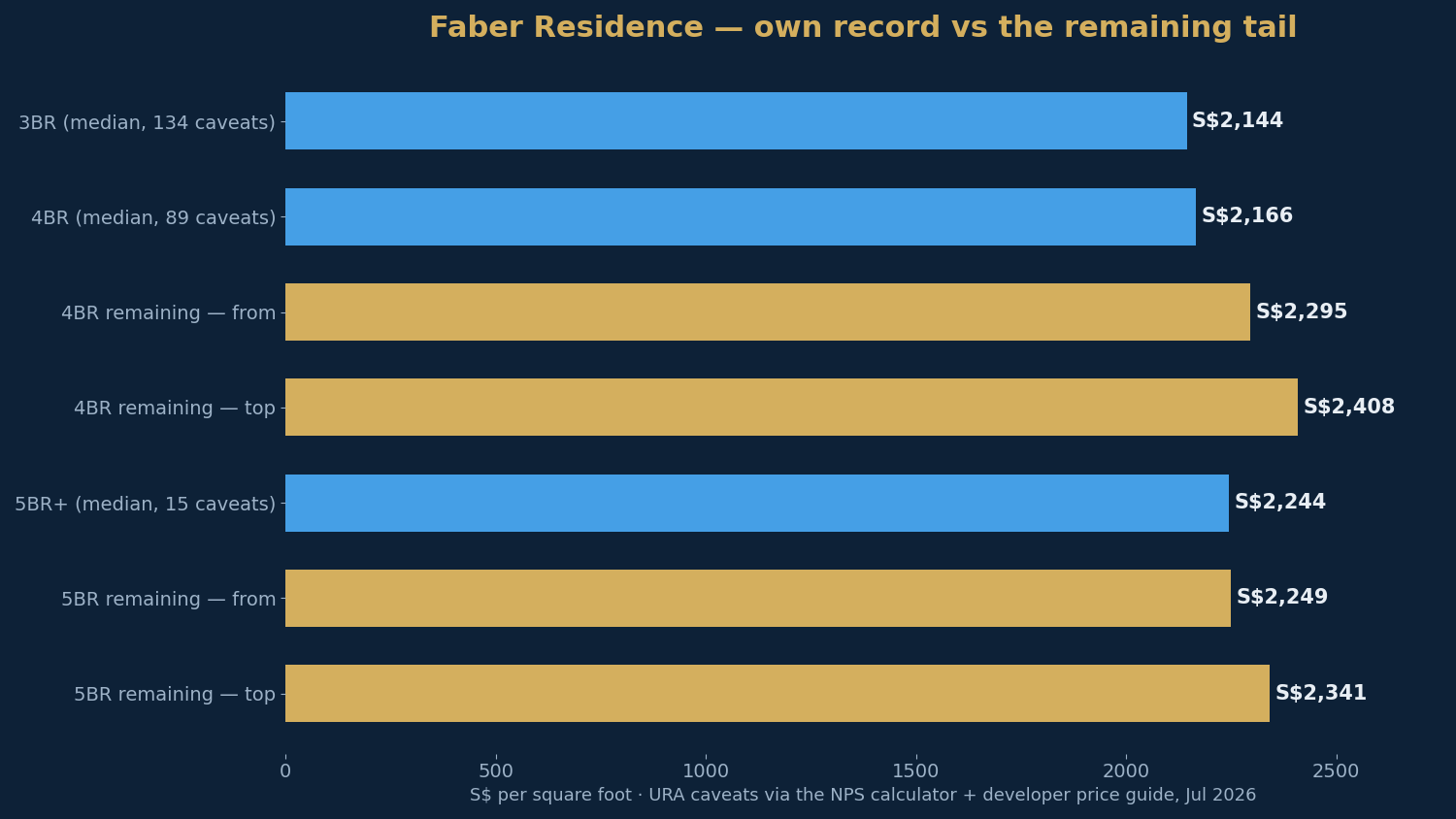

项目实际的成交纪录,按卧房类型(URA 缴税契据,经由实时评分卡,2025 年 10 月–2026 年 6 月):

| 类型 | 典型面积 | 中位 PSF | 契据数 |

|---|---|---|---|

| 三房 | 861 平方英尺 | S$2,144 | 134 |

| 四房 | 1,206 平方英尺 | S$2,166 | 89 |

| 五房 | 1,485 平方英尺 | S$2,244 | 15 |

货架上剩什么:一条开在纪录之上的尾巴

按发展商的余货表(2026 年 7 月 12 日),399 个单位已售 384 个——96%——可售 14 个(另有 1 个未推出):九个 1,216 平方英尺四房,S$2.799m–2.928m(S$2,302–2,408 psf);两个 1,270 平方英尺四房,S$2.915m(S$2,295 psf);五个 1,485 平方英尺五房,S$3.340m–3.476m(S$2,249–2,341 psf)。

对照项目自身的纪录——即项目内基准——两种户型读起来完全不同。剩余的四房入场价比项目自身 S$2,166 的四房中位数高 6–11%(89 份契据,2025 年 10 月–2026 年 6 月)。五房是货架上诚实的那一端:S$3.340m 的起价折合 S$2,249 psf,实际上就落在项目自身 S$2,244 的五房中位数上,区间顶部也只高出 4%。

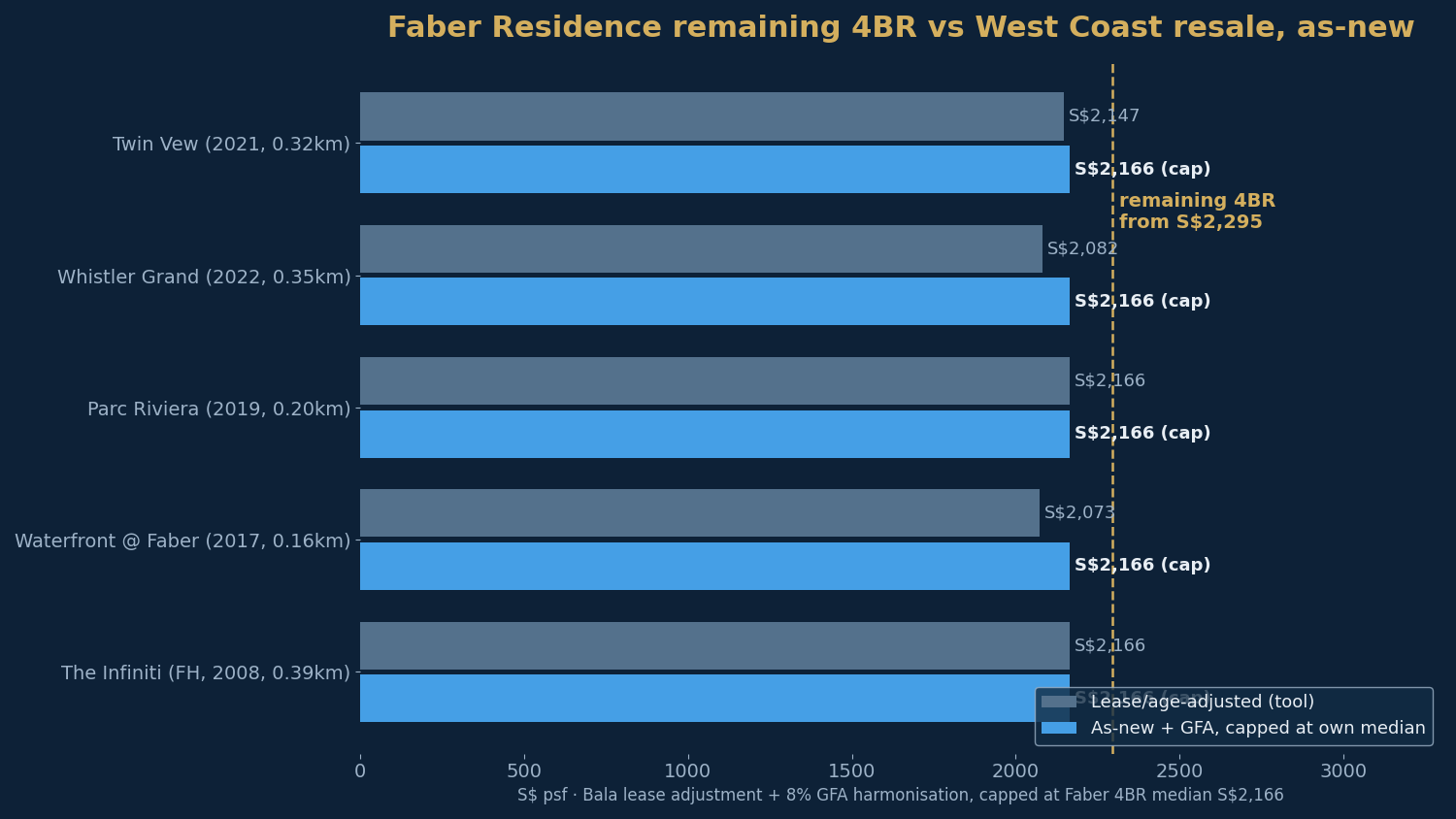

基准:西海岸转售带怎么说

拿 2017–2022 年那批河对岸的公寓做原始 PSF 对比会美化它们,所以我们把每个可比项目调整到同口径的「等同新盘」水平:按 Bala 表将地契折损还原为全新 99 年,再对三房及以上加 +8% 的 GFA 统一化调整——因为所有可比项目都早于 2023 年 1 月 22 日的产权面积新规(它们的面积仍计入冷气机架与空井,PSF 因此被低估)。NPS 计算器把每个调整后的可比项目封顶在本项目自身的中位数上——一个刻意保守的下限。

| 可比项目 | 原始转售 PSF | 等同新盘(统一化后) |

|---|---|---|

| Faber Residence · 四房(剩余) | — | S$2,295–2,408(开价) |

| Faber Residence · 四房(自身中位) | — | S$2,166 |

| Twin Vew(2021,0.32km) | S$1,882 | 约 S$2,166(封顶) |

| Whistler Grand(2022,0.35km) | S$1,926 | 约 S$2,166(封顶) |

| Parc Riviera(2019,0.20km) | S$1,741 | 约 S$2,166(封顶) |

| Waterfront @ Faber(2017,0.16km) | S$1,548 | 约 S$2,166(封顶) |

| The Infiniti(永久地契,2008,0.39km) | S$1,672 | 约 S$2,166(封顶) |

每一个可比项目都触到封顶线:不封顶的话,它们的等同新盘值在 S$2,239–2,772 psf 之间,全部等于或高于 Faber 自身的 S$2,166 中位数。直白地读:十月的开盘价在同口径下对照周边楼盘是公允甚至偏保守的——和 Penrith 拿到的辩护一样,而这比听起来更罕见。顺带一提,两个项目的预计 TOP 都在 2029 年前后,买家同时也在为等待付费:Twin Vew 和 Whistler Grand 今天就能住。这套调整不能辩护的是尾货:S$2,295–2,408 psf 的剩余四房,高于每一个封顶后的可比项目,也比项目自身纪录高 6–11%。

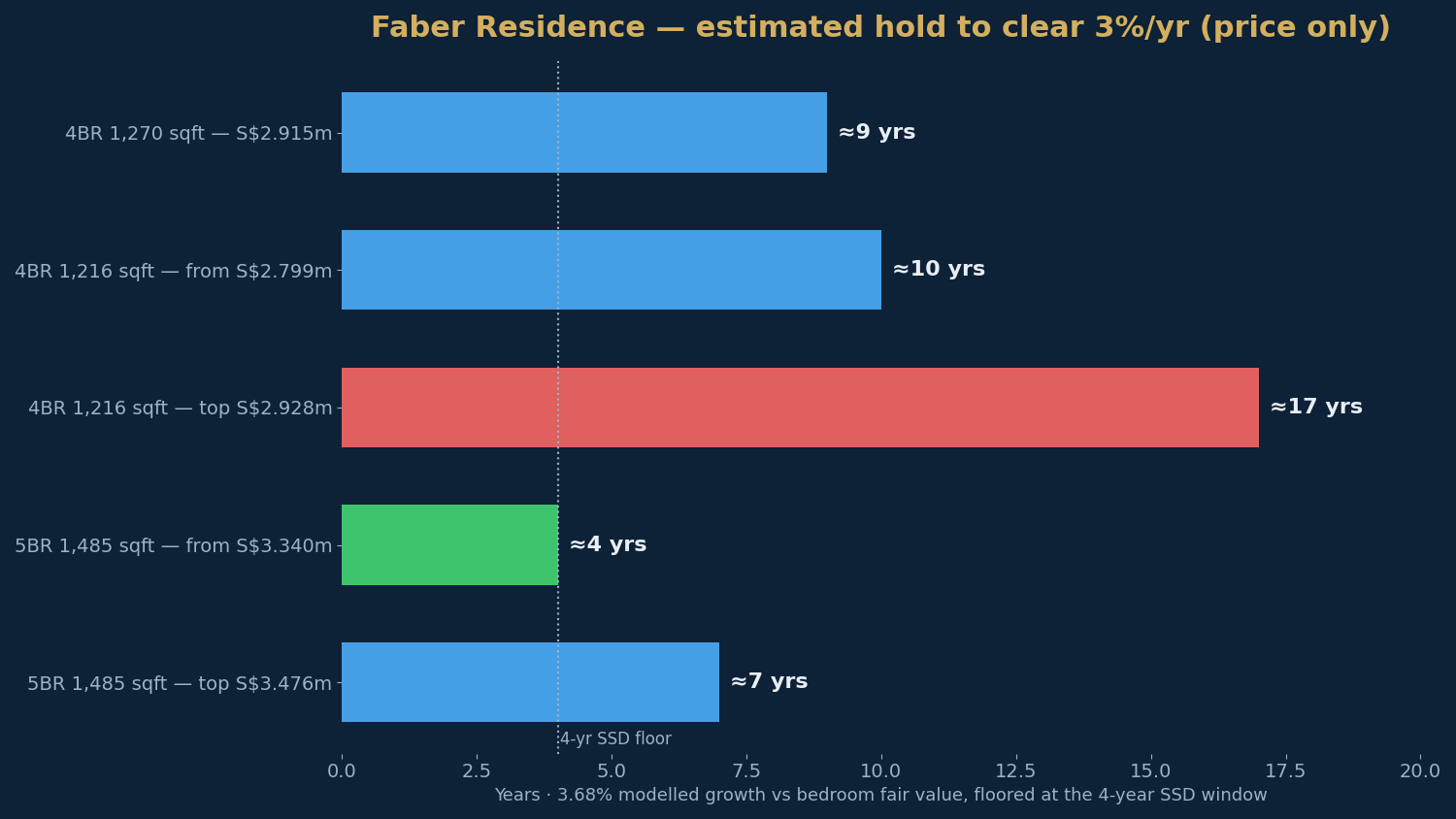

你大概要持有多久

卖方印花税(SSD)为期四年(16%、12%、8%、4%),所以四年之内退出都不现实,我们发布的最短档位就是 4–6 年。按 NPS 计算器的模型——3.68% 的预计增长、3% 的目标——以下是每个剩余组合仅按价格增长估算的持有期,以各卧房类型自身的成交中位数为公允值锚点。

| 可售组合 | PSF | 持有期(仅价格) |

|---|---|---|

| 四房 1,270 平方英尺 — S$2.915m | S$2,295 | 6–10 年 |

| 四房 1,216 平方英尺 — 起(S$2.799m) | S$2,302 | 6–10 年 |

| 四房 1,216 平方英尺 — 高(S$2.928m) | S$2,408 | >10 年 |

| 五房 1,485 平方英尺 — 起(S$3.340m) | S$2,249 | 4–6 年 |

| 五房 1,485 平方英尺 — 高(S$3.476m) | S$2,341 | 6–10 年 |

规律是入场价定生死。五房的起价——唯一按项目自身中位数定价的组合——能在 4–6 年内越过 3% 的门槛。四房要进入这一档,门槛在约 S$2,253 psf(1,216 平方英尺约合 S$2.74m)——低于目前 S$2.799m 的起价——所以没有任何一个剩余四房能在 4–6 年内达标;尾货的主体是 6–10 年的持有,顶部 S$2,408 psf 的单位则要拉过十年。五房的 4–6 年门槛约在 S$2,334 psf(约 S$3.47m),基本罩住整个五房区间。凭第 5 邮区强劲的租金引擎,3.28% 的模型收益率足以让一个租出去的单位从容等待——但在 S$2.8m–3.5m 的家庭户型总价上,这里的买家多半是自住者,不是房东。数字为毛额,未计印花税、融资与销售成本。

诚实的结论

Faber Residence 是一道干净的测试题:地铁零分意味着什么、又不意味着什么。评分卡说这是榜单上最差的交通,它说得对:1.98 公里到金文泰不算步行可达,JRL 的救援还在几年之外、落地后也有限。卡上其余的项都扎实:真实的每年约 3.8% 的 1 公里增长纪录、第 5 邮区十年 7% 的租金曲线、合适的项目规模,以及一所在圈层边缘、超额认购的名校。市场在十月给出的答案是:一个低层、临河、身处有地住宅区的项目,卖 S$2,160 psf——建立在 S$900 psf ppr 的地价上,而邻近地块的地价在 S$1,250 以上——便宜到足以原谅那趟巴士;同口径的调整也同意:每一个西海岸可比项目调整后都等于或高于 Faber 自身的中位数。尾货是另一回事。剩余四房的开价比项目自身纪录高 6–11%,没有一个能进入我们的 4–6 年档;而五房的起价正好落在项目中位数上,是货架上仅剩的一个定价诚实的组合。如果 S$3.34m 的总价合适,这篇文章愿意为那个单位辩护。如果不合适——十月的价格已经不在了。

完整评分卡与持有期计算器见 tribesg.com/nps,可代入你自己的单位价格测算。

资料来源:NPS 品质等级(B,6.0)、五项因子得分、模型增长(约 3.7%/年)与 3.28% 的模型收益率来自 TRIBE 新项目评分卡(URA Data Service 成交 PSF;1 公里转售趋势按项目规模、交通与学校调整;数据截至 2026 年 7 月)。土地招标(S$3.49858 亿、S$900 psf ppr、三份标书、JBE Holdings 次高 S$827 psf ppr,2024 年 11 月)见 EdgeProp「GuocoLand-led JV submits highest bid of $900 psf ppr for Faber Walk GLS site」。2025 年 10 月 18–19 日开盘(344/399、86%、均价 S$2,160 psf、两房三房全数售出、2025 年最后一个 OCR 开盘、2025 年 OCR 均价约 S$2,275 psf)见 EdgeProp「Faber Residence achieves 86% sales at average price of $2,160 psf」。项目细节、户型配比与开盘价格点见 PLB Insights(2025 年 10 月 3 日)与 99.co。剩余单位定价(14 个可售单位及逐一开价)见 newlaunches.sg 转载的发展商余货表(2026 年 7 月 12 日更新);MySgProp(7 月 6 日)一周前显示剩余 16 个。各卧房成交中位数(三房 S$2,144 / 四房 S$2,166 / 五房 S$2,244)来自经由 NPS 计算器的 URA 契据;转售可比项目(Twin Vew、Whistler Grand、Parc Riviera、Waterfront @ Faber、The Infiniti)按 Bala 表做地契与楼龄调整,三房及以上加 +8% GFA 统一化调整,并封顶在项目自身中位数,方法论见 NPS 计算器的公开说明。预计 TOP:newlaunches.sg 载 2029 年第一季,营销网站载 2030 年 12 月 31 日的法定竣工外限——请把 2029 视为估计、2030 视为外限。裕廊坊 JRL 站的通车时间各来源在 2028–2030 之间。小一优先圈层按门到门计——依赖任何学校距离前请先在 OneMap 上核实南华小学的距离。价格与货源以引用日期的报道为准,会持续变动;评分与持有期为模型输出,并非理财建议。

Silas Tan 是合登集团(Huttons Asia)区域董事、TRIBE 联合创始人。他基于 URA 成交数据构建了新项目评分卡(NPS)与转售项目评分卡(RPS)。本文仅供参考,不构成财务或投资建议。CEA 注册号 R000303I。

Check how your condo scores

2,357 condos independently scored across 7 weighted factors. No registration required.

Score my resale →Prefer a personal read on your situation? Arrange a consultation →继续阅读

TRIBE Editorial · Reviewed by Silas Tan

Co-Founder, TRIBE · District Director, Huttons Asia · Ex-Mortgage Banker (AVP) · >1,000 families advised · CEA R000303I

This article is for informational purposes only and does not constitute financial or investment advice.