Insights

Jessie 和 Joel 月入 1.8 万元,银行愿意借他们 187 万。这正是他们不该全拿的原因。

三十多岁的夫妻、两个孩子、一套过了 MOP 的盛港四房式、家庭月入 18,000 元。升级者会遇到的每一道算术题,都集中在这个家庭里——卖房净得多少、银行批多少、以及那个他们真正该花的更小的数字。

By TRIBE Editorial · 11 June 2026 · 2 min read

Jessie 33 岁,Joel 38 岁。两个孩子,一个六岁、一个三岁。一套 BTO 价买入、如今已过最低居住年限(MOP)的盛港四房式,家庭月入合计 18,000 元。他们决定升级私宅,心里装着每个升级者都会有的三个问题:我们的组屋到底能给我们多少?银行会让我们做到哪一步?以及,我们应该做到哪一步?

Jessie 和 Joel 不是真实客户——他们是我们最常见到的家庭画像的合成体。但下面的每一个数字都是算出来的,不是感觉,你完全可以用自己的数字重算一遍。

第一步:组屋真正释放出多少钱

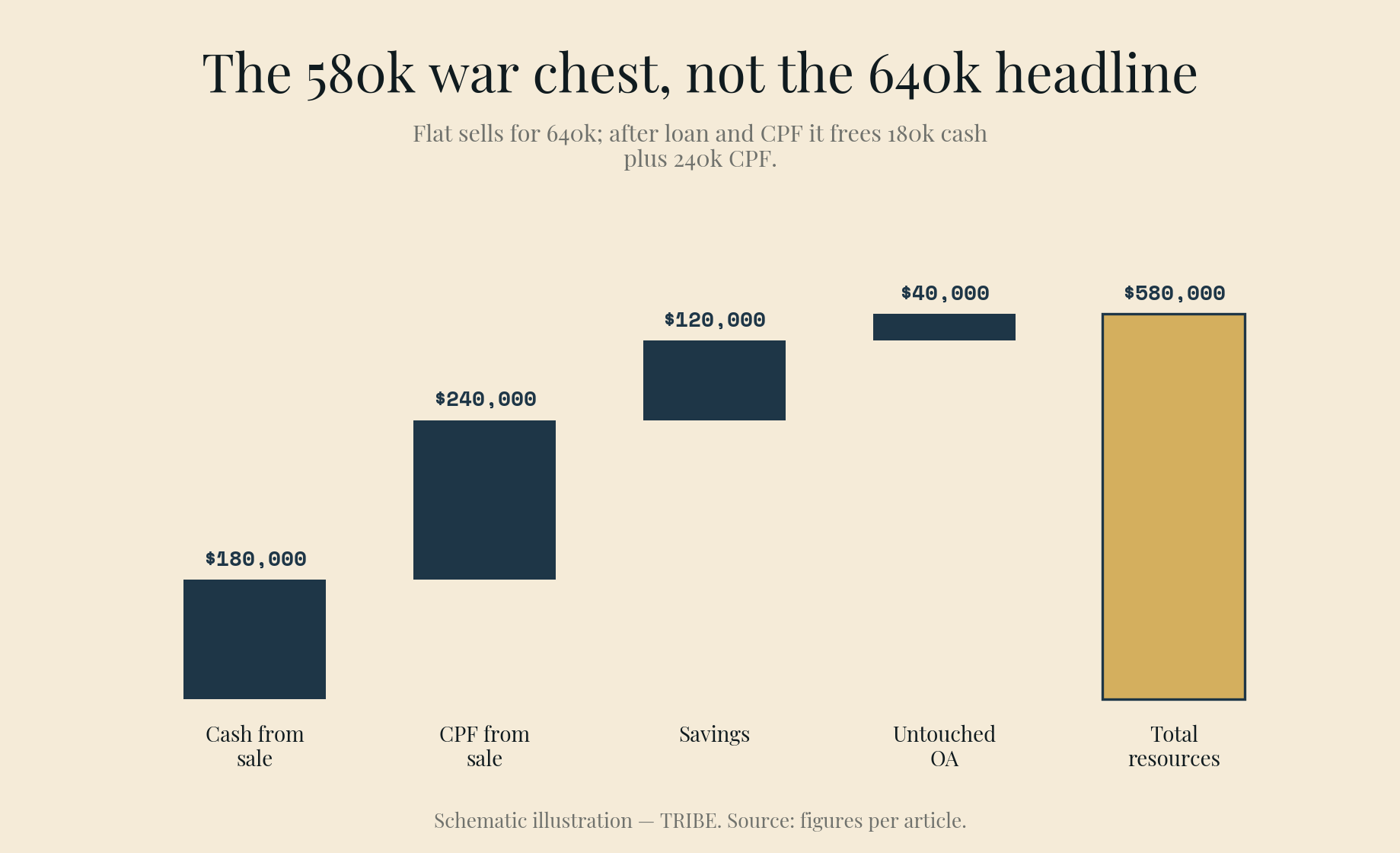

假设组屋以 640,000 元售出——这是 2026 年盛港高楼层四房式的一个现实价格。但这不是他们能花的数字。

| 这次出售 | 金额 |

|---|---|

| 售价 | 640,000 元 |

| 减:未还清的建屋局贷款 | −220,000 元 |

| 减:动用的公积金 + 累计利息(两人合计) | −240,000 元 |

| 到手现金 | 180,000 元 |

那 240,000 元并没有消失——它回到两人的公积金普通户头,可以用于下一笔首付。但这个拆分很关键:这次出售给他们的是 180,000 元的现金和 240,000 元的公积金。加上存款(120,000 元)和未动用的 OA 余额(40,000 元),全部家底是:

现金 300,000 元 + 公积金 280,000 元 = 580,000 元。

整个升级计划要建立在这个数字上——而不是 640,000 元那个头条数字。

第二步:银行怎么说(一个危险地大的数字)

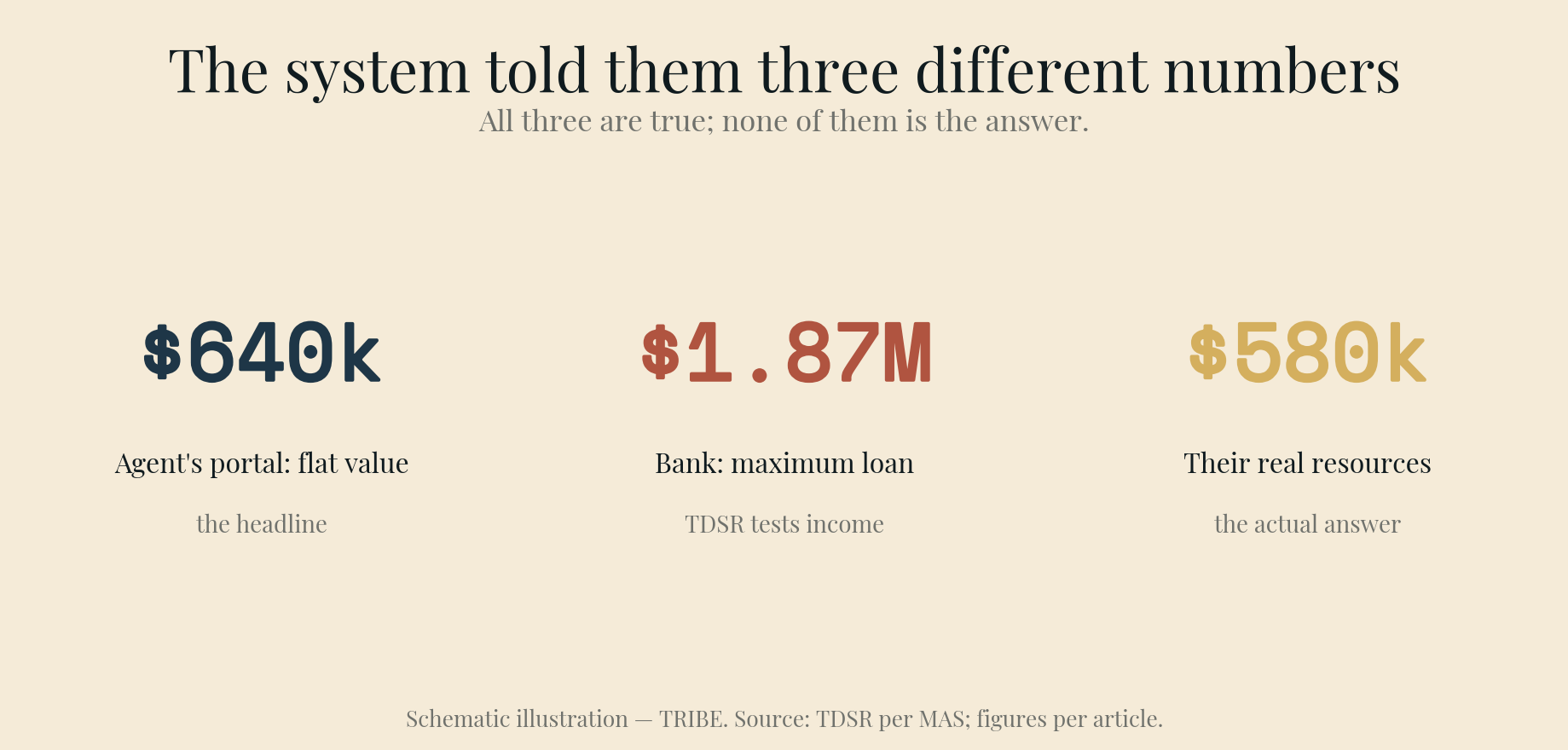

在 TDSR 框架下,银行按 4% 对新贷款做压力测试,并把总债务还款封顶在总收入的 55%。月入 18,000 元,上限就是每月 9,900 元——按 25 年期换算,最高贷款约 187 万元。

再读一遍。一对全部家底 58 万元的夫妻,可以获批接近两百万元的债务——因为 TDSR 测的是收入,不是抗风险能力。按今天 1.40% 的两年固定利率,大额贷款的月供看起来温和得具有欺骗性。获批是真的;把额度用满是否明智,是另一个问题——而那才是这篇文章真正要回答的。

(一个技术性注脚:两人按收入加权的平均年龄约为 36 岁,所以 25 年期贷款能保住全额 75% 的 LTV,并在 65 岁前还清。再拉长年限并非不可以,但会开始牺牲 LTV。)

第三步:售楼处没人提的那道真正的天花板

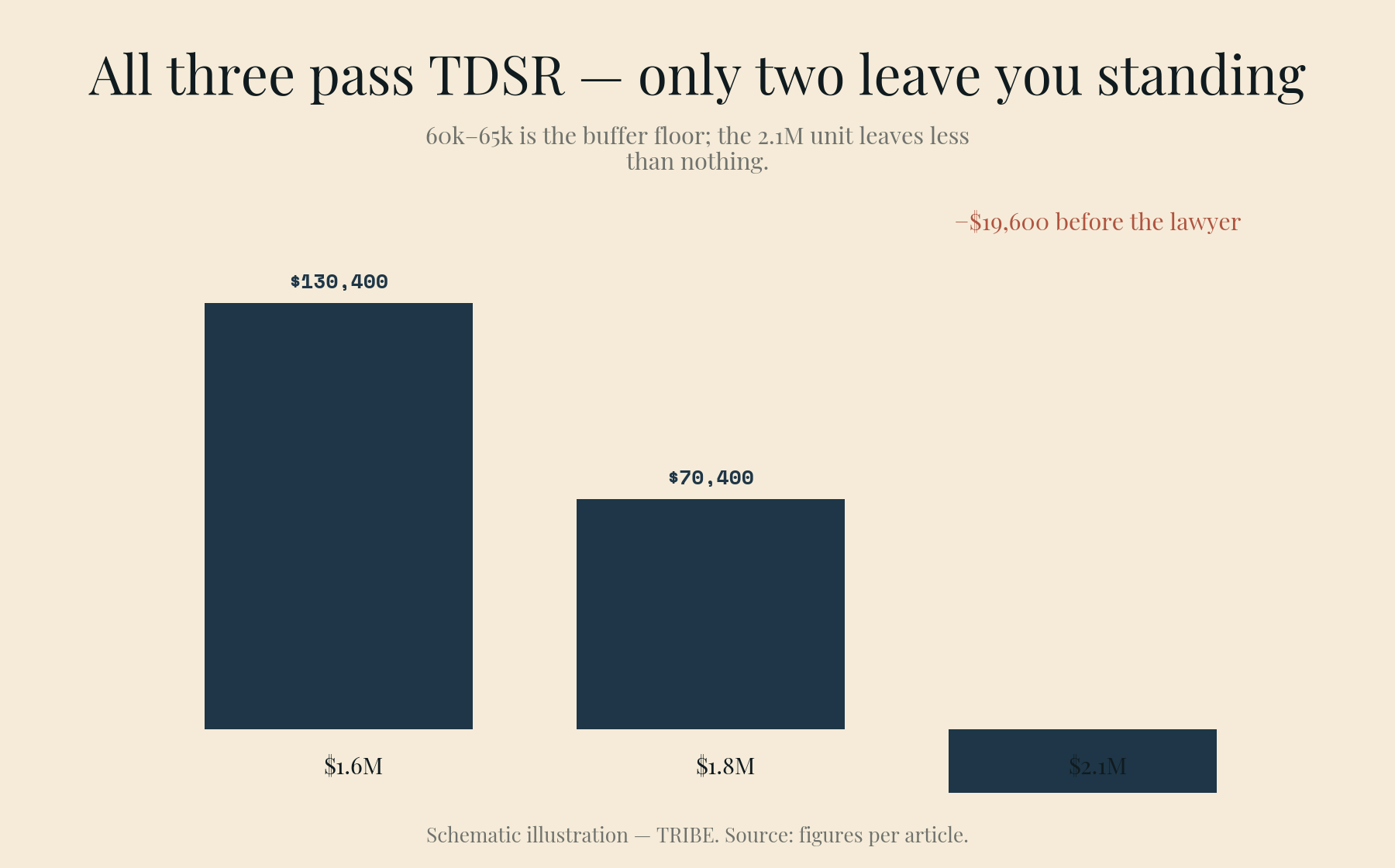

真正的上限不是贷款,而是前期要掏的现金和公积金——25% 首付加买方印花税(BSD)——以及买完之后口袋里还剩多少。用他们的 580,000 元对照三个价位:

| 160 万公寓 | 180 万公寓 | 210 万公寓 | |

|---|---|---|---|

| 首付(25%) | 400,000 元 | 450,000 元 | 525,000 元 |

| BSD | 49,600 元 | 59,600 元 | 74,600 元 |

| 前期合计 | 449,600 元 | 509,600 元 | 599,600 元 |

| 买完剩余 | 130,400 元 | 70,400 元 | −19,600 元 |

| 贷款(75%) | 1,200,000 元 | 1,350,000 元 | 1,575,000 元 |

| 月供(按 1.40%) | 4,743 元 | 5,336 元 | 6,225 元 |

| 占 1.8 万月入比例 | 26% | 30% | 35% |

| 按 4% 压力测试的 TDSR | 35% ✓ | 40% ✓ | 46% ✓ |

先看最后一行:三个价位全部通过 TDSR。 银行会批准其中任何一笔——包括那笔让 Jessie 和 Joel 在还没付律师费、搬家费和装修订金之前,就已经差了一万九千元的购买。

再看真正该主导决策的那一行:买完之后还剩多少。

把「获批」和「负担得起」分开的三道测试

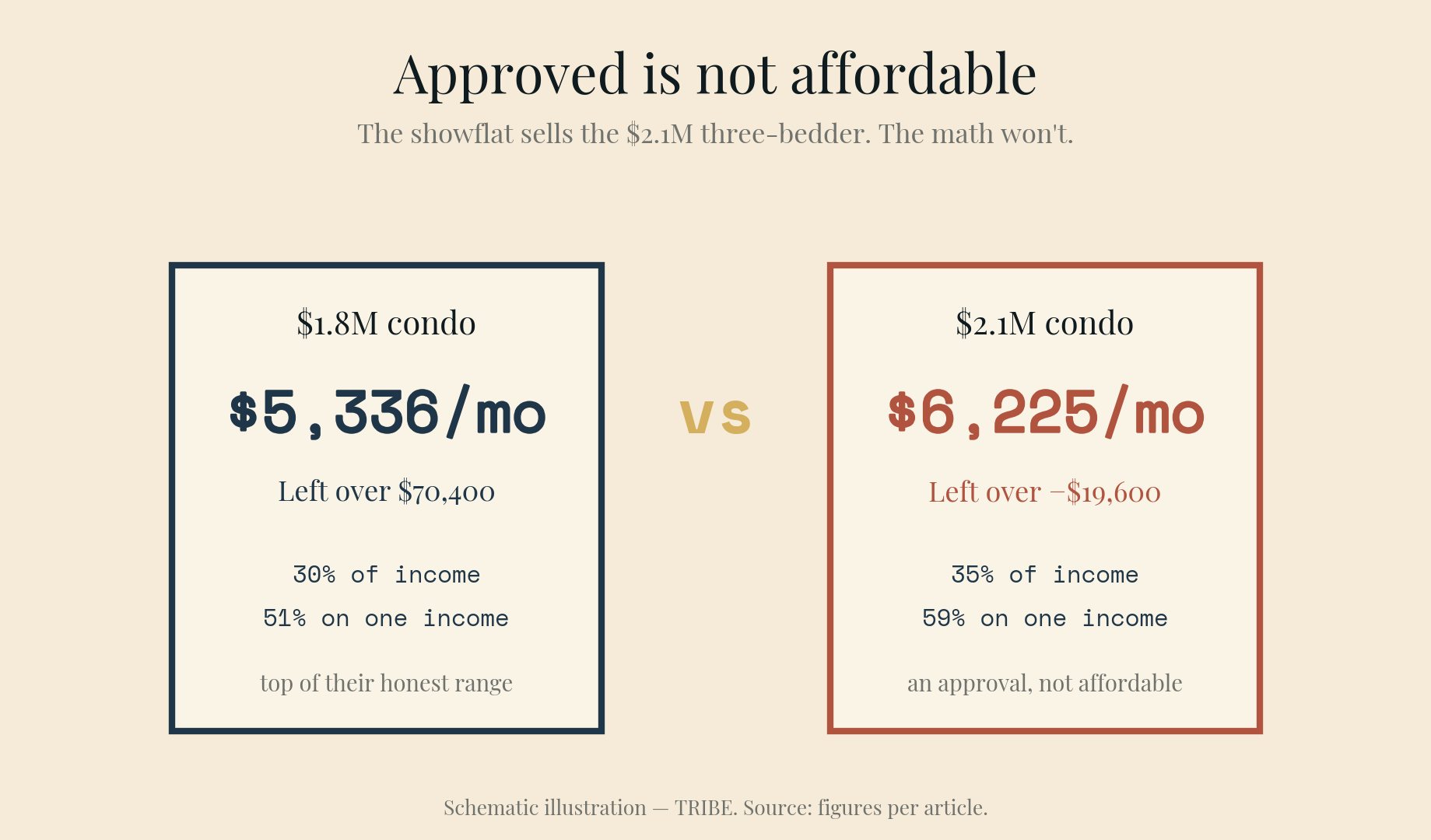

舒适度测试。 一条被广泛使用的经验法则是住房支出不超过总收入的 30%。160 万时他们在 26%;180 万正好 30%;210 万则越线了。今天 1.40% 的利率让大月供显得可控——但固定期会结束,而 4% 压力测试之所以存在,是因为这十年内利率曾在一个锁定期里从不到 1% 来回冲到接近 4%。

单收入测试。 18,000 元里 Joel 占 10,500 元。如果 Jessie 停止工作——裁员、第三个孩子、需要照顾的父母——160 万方案的月供占他单人收入的 45%:吃力,但短期内撑得住。180 万方案是 51%。210 万方案是 59%,而且手上零储备。一个只有在 25 年里什么都不出错才成立的家,不是一个计划,是一场赌注。

缓冲测试。 我们希望交房后手上至少留有十二个月的月供加公寓管理费——按这些价位约 60,000 至 65,000 元。160 万方案剩下的是这个数的两倍;180 万方案差不多刚好;210 万方案剩下的是负数。

三道测试,一个结论:他们诚实的价位区间是 160 万至 180 万元——重视余裕就靠下沿,双收入都稳固、能接受更薄的垫子就靠上沿。售楼处乐意卖给他们的那套 210 万三房,是一纸获批,不是一份负担得起。

160 万至 180 万应该买到什么

升级决策的后半场从这里开始——它决定这套公寓能不能保住价值。我们之前论证过,这比所有人执着的时机问题更重要。

孩子六岁和三岁,学校因素一点都不抽象:小一报名的距离分级,是一个以十年计的结构性转售需求驱动因素——这正是学校在 RPS 评分中占 20% 权重的原因。在他们的预算带里,OCR 有大量 B 级供应和数量可观的 A 级、S 级——它们之间的差距,就是平淡十年与复利十年的差距。先评分,再去看房。

至于时机:他们卖房这条腿,刚刚变得不容拖延。组屋转售价格在 2026 年第一季停涨,而 OCR 公寓价格同季上涨 2.2%——要跨越的缺口正在变大;而今年有 13,480 套组屋达到 MOP,等下去并不会改善他们组屋的竞争位置。先卖后买还能重置 ABSD 身份——不用垫 20%,不用办退税。

底线

这套体系给了 Jessie 和 Joel 三个不同的数字。中介平台说他们的组屋值 640,000 元。银行说他们能借 187 万。售楼处说 210 万的单位「够得着」。三句话在技术上都对,但没有一句是答案。

答案来自他们自己的账本:580,000 元的真实家底、三道压力测试、以及一个能扛过一轮利率周期、一份单收入和一个糟糕年份的 160 万至 180 万价位带。这不是更小的野心。这是他们能真正守住的那个版本的升级。

如果你的数字和他们的相似但不相同——不同的组屋、不同的收入、不同的顾虑——算术的形状是一样的。用售房净得计算器算你的出售,用印花税计算器算你的税费,用 RPS 给你的候选名单评分。或者把数字带来,我们陪你把整套账算一遍——赶在售楼处用他们的激励结构替你算之前。

Jessie 和 Joel 是典型升级家庭的合成示例,不是真实客户;他们的数字是明示的假设。所有计算(贷款月供、BSD、TDSR)均按 2026 年 6 月现行规则精确计算——利率来自文内链接的来源,BSD 按现行住宅税阶,TDSR 按金管局框架。仅供一般参考,不构成财务建议;在做出承诺之前,请向 IRAS、金管局和你的银行核实最新规则。

Check how your condo scores

2,357 condos independently scored across 7 weighted factors. No registration required.

Score my resale →Prefer a personal read on your situation? Arrange a consultation →继续阅读

TRIBE Editorial · Reviewed by Silas Tan

Co-Founder, TRIBE · District Director, Huttons Asia · Ex-Mortgage Banker (AVP) · >1,000 families advised · CEA R000303I

This article is for informational purposes only and does not constitute financial or investment advice.