大多数夫妻走到产权分拆这一步时,脑子里只有一个数字:下一套房子能省下的 20% ABSD。以一套 150 万元的第二套住房计算,这大约能省下 30 万元,而分拆本身的成本约为 4 万到 5 万元。还没开始细谈,这个决定看起来就已成定局。

其实没有。省下 ABSD 是容易的部分——那是算术,而且确实成立。但真正决定产权分拆能否走通的两个数字,都在融资这一端,几乎没人在拍板之前算过:退出方要退还多少 CPF,以及留下来的一方能否凭单一收入扛起整笔贷款。这两点任何一个判断错了,原本「省下 25 万元」就会悄悄变成现金周转的窘境,或是一笔银行根本不会批的贷款。

下面是银行家如何解读这笔交易。

产权分拆到底做了什么

夫妻两人共同持有一套私宅。其中一方把自己的产权份额转让给另一方,于是一方最终持有 100%,另一方什么都不持有。退出的那一方,就 ABSD 而言,重新成了首次购房者——下一套房子可以按 0% 而不是 20% 来买。

在继续之前,先说几条界限。这条路只适用于私宅;组屋(HDB)的产权分拆多年前就已关闭,如今只在离婚、身故或真正的经济困难等少数情形下才获准。几年前一度流行的那种刻意安排的 99 比 1 拆分,如今也行不通了——对于那些被它认定纯粹为规避 ABSD 而设计的安排,IRAS 已追回数以千万元计的印花税。此外,如果你在购入后三年内转让,账单上还要加上转让份额所对应的卖方印花税(SSD)。一笔完整、真实、且早已过了 SSD 期限的份额转让,才是干净的做法。下文都以此为前提。

到目前为止,都是常规操作。现在来谈那些常被略过的部分。

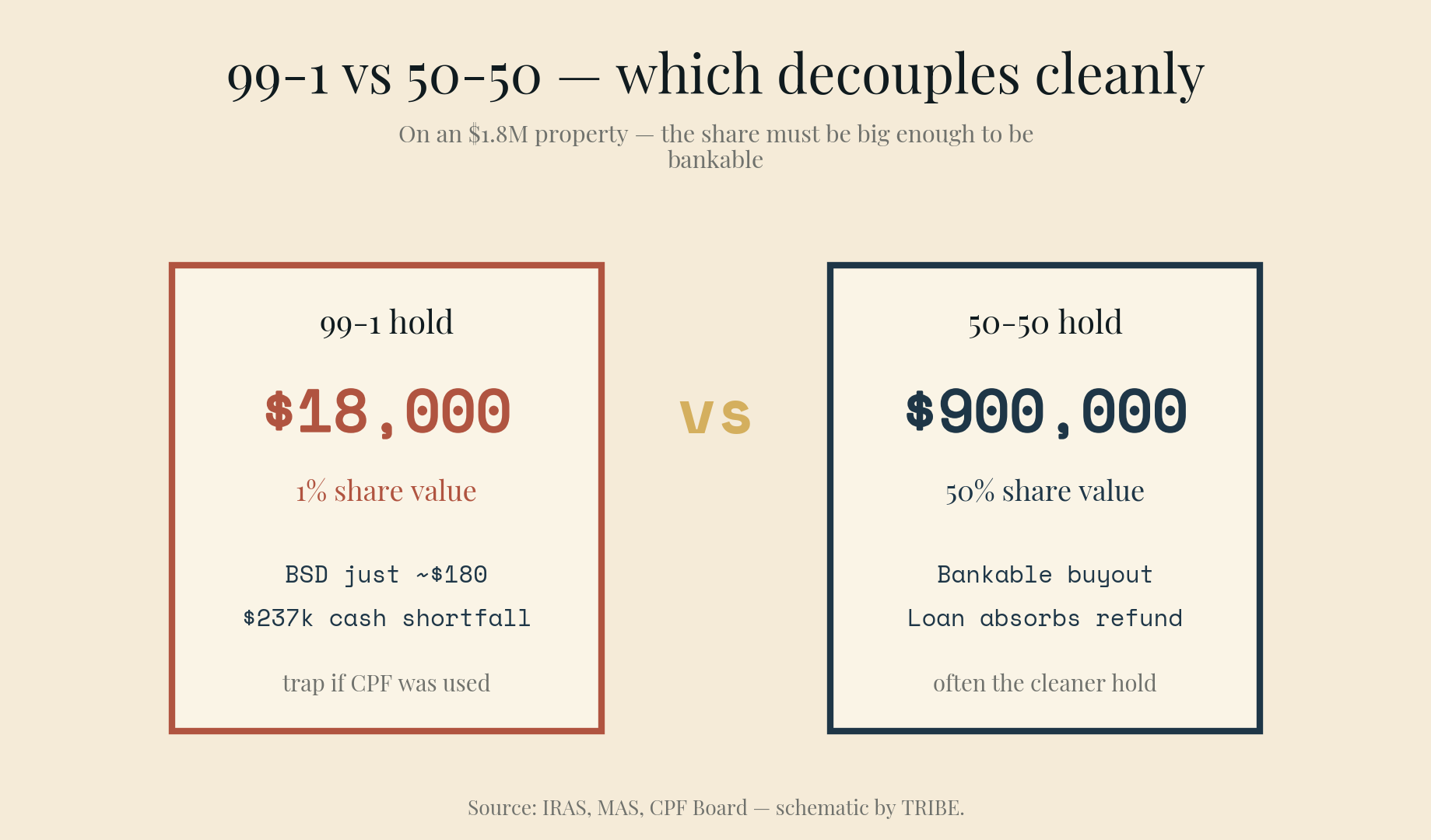

99-1 的幻觉

直觉的做法是以 99-1 的比例持有,其中一方只占 1%。这套逻辑很诱人:当持 1% 的一方退出时,被「卖出」的份额只占房产价值的 1%,于是买方要缴的印花税几乎是按零来计算的。

以一套 180 万元的房产计算,1% 的份额值 1.8 万元。这笔份额的 BSD 约为 180 元。相比 30 万元的 ABSD 账单,这感觉就像你找到了一个漏洞。

你并没有——除非有一个特定的前提成立:持 1% 的那一方几乎没动用过自己的 CPF。

有一件事是这种结构无论如何设计都绕不开的。当这一方卖出自己的份额时,必须把用在这套房产上的每一分 CPF——外加累计利息——全部退回自己的 CPF 账户。你为买房而提取的 CPF 并不是免费的钱;那是向未来的自己借的一笔款,在它留在房产里的整段时间里,都以 2.5% 复利计息。这笔退款会先从卖房所得里扣除,之后才轮到任何人见到现金。

所以,如果这 1% 的份额值 1.8 万元,而退出方却动用了 25 万元的 CPF,那么卖房所得根本不足以覆盖这笔退款。差额——在这个例子里约为 23.7 万元——就得用现金、自掏腰包,在交割当天补上。

这就是陷阱所在。99-1 的持有方式只有在小份额一方几乎没动用 CPF 时才依然便宜。一旦他们把真金白银的 CPF 投进了这套房子,退款就会远远盖过他们那一丁点份额,而你光是为了解开自己的养老金,就得手握一大笔现金。大多数夫妻并没有这笔钱。

为什么 50-50 的持有方式往往更好

这是反直觉的地方。50-50 的持有方式通常比 99-1 分拆得更干净——恰恰是因为份额够大。

当一方持有一套 180 万元房产的 50%,被买下的那份份额值 90 万元。这是一项实打实的资产。留下来的一方可以以它为抵押重新申请银行贷款,而卖出所得也足够大,能在吸收掉 CPF 退款之后,仍在桌上留下现金。这笔买断是贷得到款的。

1% 的份额则不然。没有哪家银行会为 1.8 万元批出一笔像样的贷款,所以在 99-1 的解套里,每一分钱都得靠现金。而 50-50 的解套,能让银行来挑重担。

代价也很实在:份额越大,BSD 账单就越大,留下来那个人要背的贷款也大得多。这就把我们带到了那个真正会让交易告吹的数字。

一个实例演算

看一个贴近现实的例子。一对夫妻在 2018 年买入,房产已经升值,他们想在 2026 年做产权分拆,好让其中一方能再买一套。

| 2026 年的这套房产 | 金额 |

|---|---|

| 购入价(2018 年) | $1,000,000 |

| 市值(2026 年) | $1,800,000 |

| 未偿还贷款 | $500,000 |

| 业主 A——已动用 CPF +累计利息 | $250,000 |

| 业主 B——已动用 CPF +累计利息 | $250,000 |

| 持有比例 | 50% / 50% |

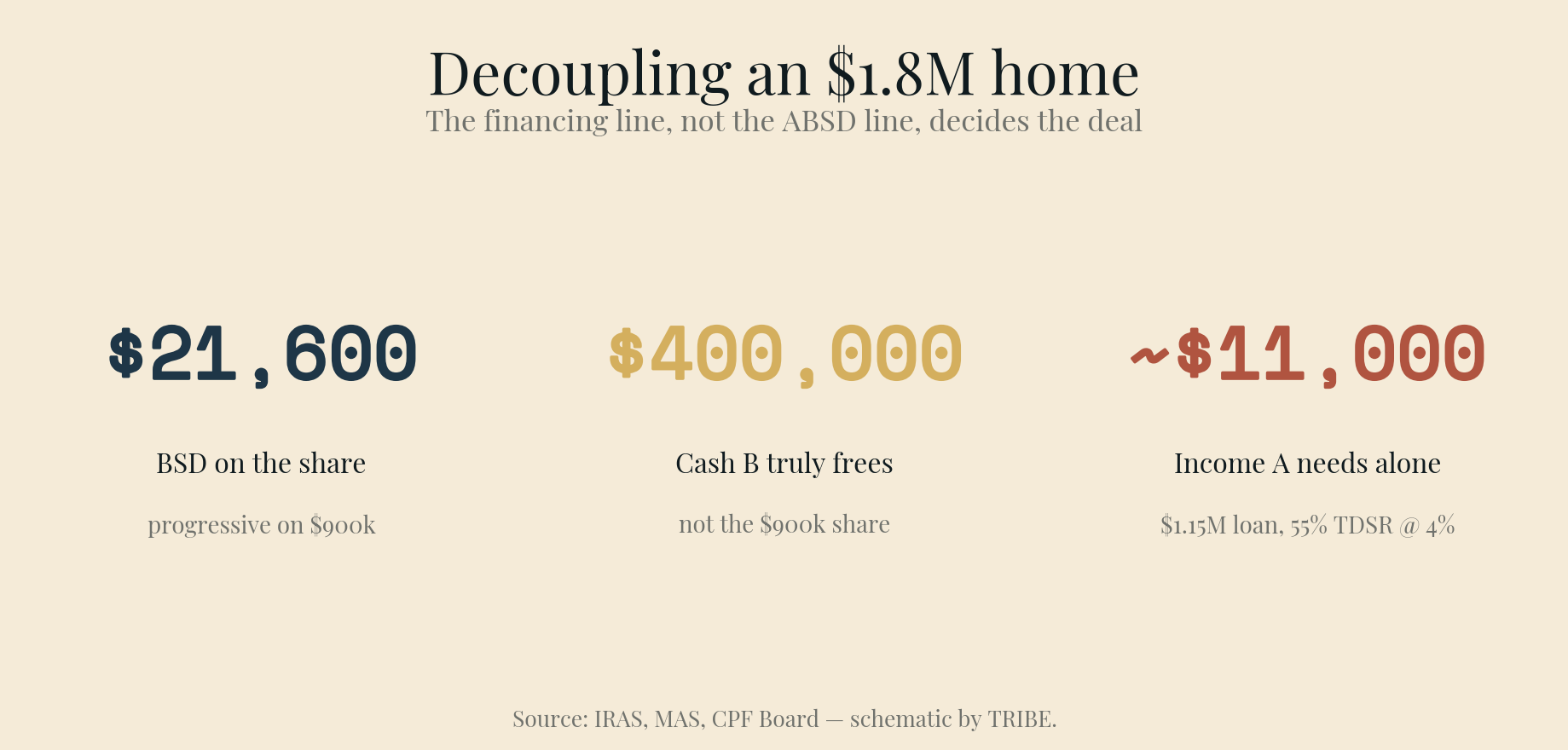

业主 A 将买断业主 B。以下是完整的拆解。

| 产权分拆——A 买断 B | 金额 | 说明 |

|---|---|---|

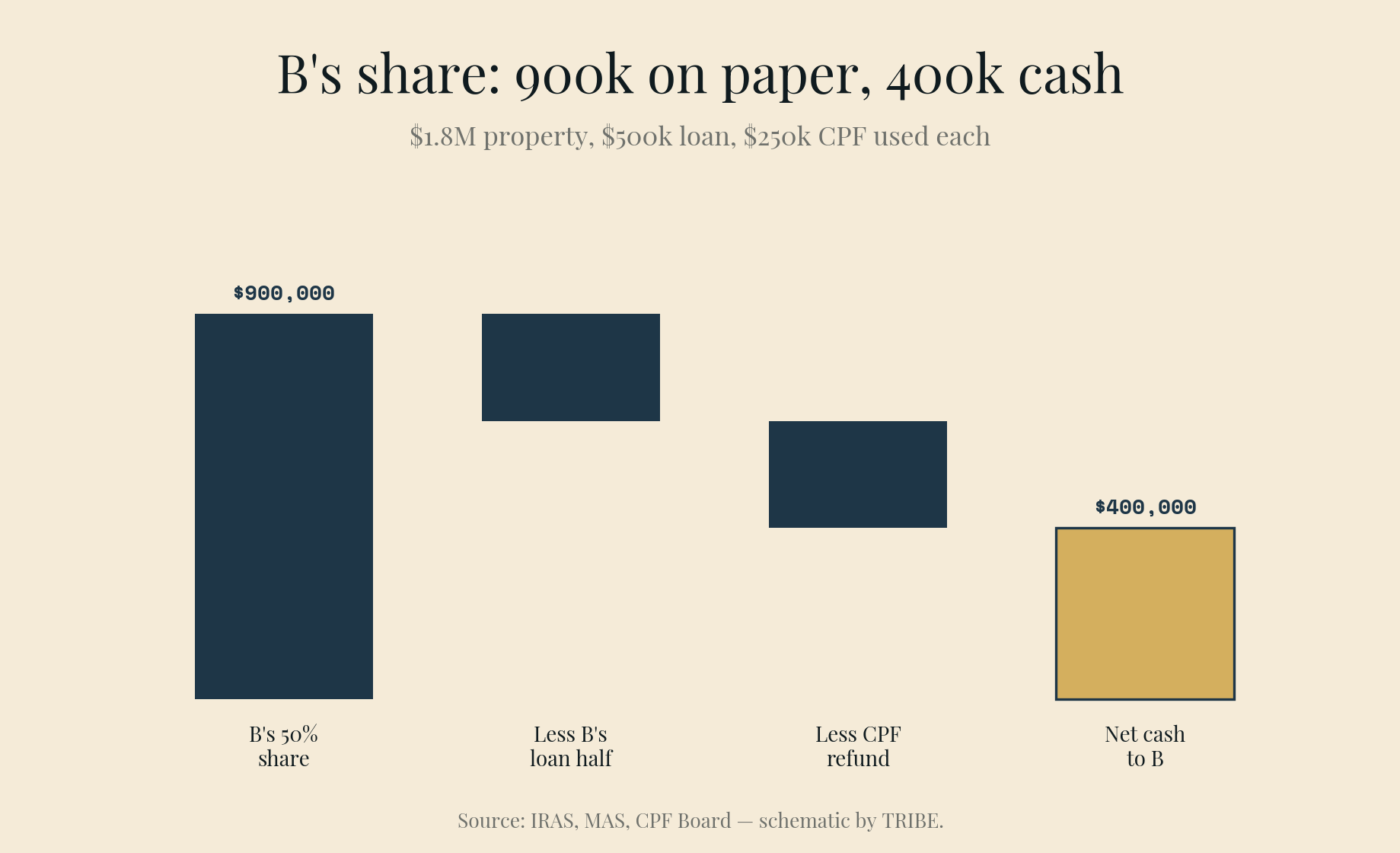

| B 的 50% 份额价值 | $900,000 | 50% × $1.8M |

| A 就该份额应缴的 BSD | $21,600 | 90 万元按累进 BSD 计算 |

| 减:B 那一半的贷款 | −$250,000 | 50% × $500k,再融资时解除 |

| 减:B 的 CPF 退款 | −$250,000 | 退回 B 的 CPF——不是现金 |

| B 实际拿走的净现金 | $400,000 | 真正释放出来的金额 |

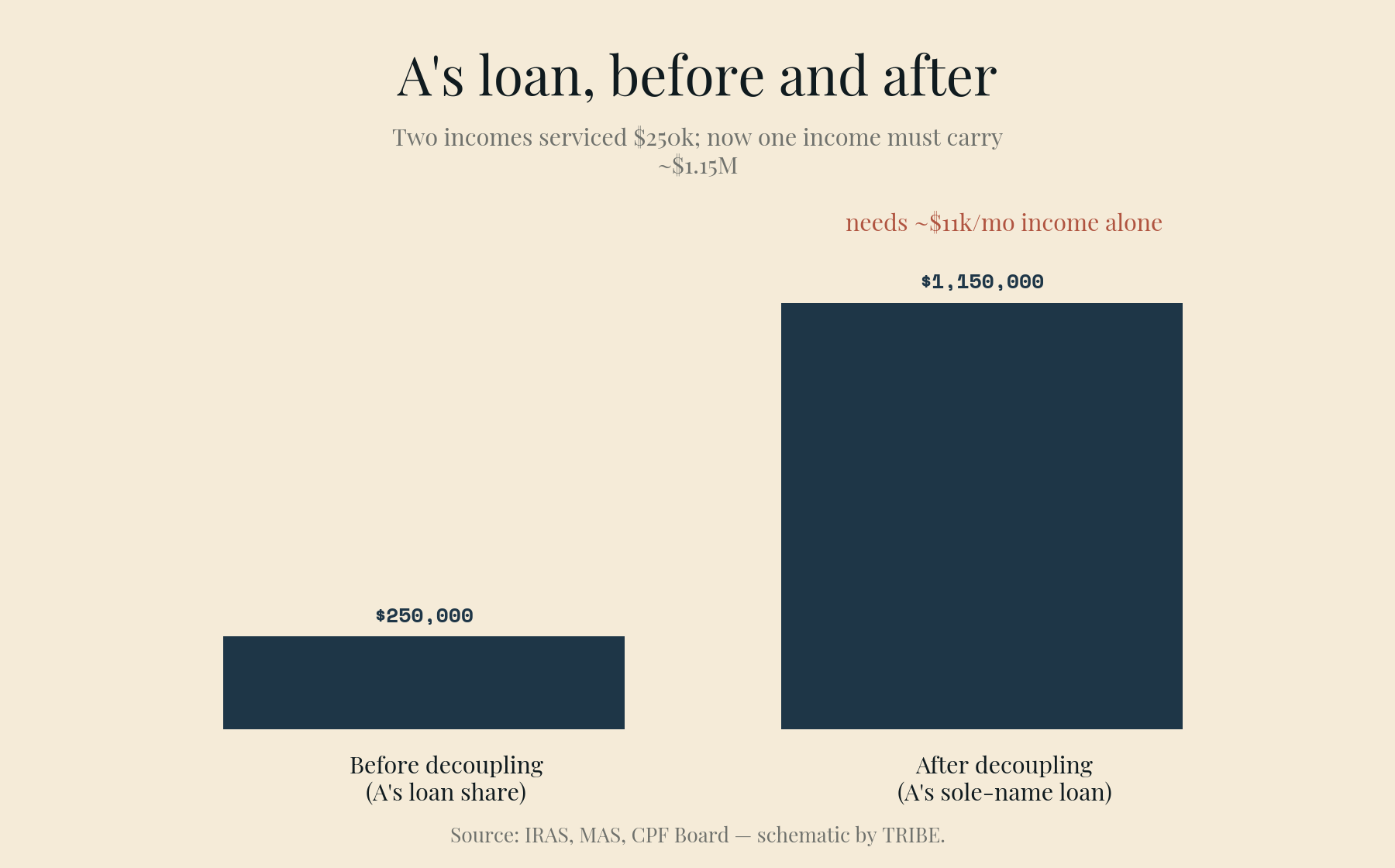

| A 新的个人名义贷款 | ~$1,150,000 | 赎回 50 万元联名贷款 + 支付买断 B 的 65 万元权益 |

| A 独力通过 TDSR 所需的税前收入 | ~$11,000 / 月 | 115 万元按 4% 利率、25 年期、55% TDSR 压力测试 |

请细读最后三行,因为整篇文章讲的就是这个。

首先,业主 B 要把 25 万元退回 CPF。这笔钱并没有消失——它留在 B 的 CPF 里,按 2.5% 生息——但这 25 万元不会以可动用的现金形式出现。在 90 万元的份额价值中,一半用来清偿 B 的贷款,一半退回 CPF,最后给 B 留下 40 万元的实际现金。如果 B 打算用它来支付下一套房,要按 40 万元来盘算,而不是 90 万元。

其次——这一条正是会让交易卡在银行那一关的——业主 A 的贷款,从旧贷款里实际约 25 万元的那一份,一下子跳到个人名义下的约 115 万元。过去是两份收入在供这套房,现在只剩一份收入要扛。按 4% 利率、25 年期做压力测试,一笔 115 万元的贷款需要业主 A 拿出每月约 11,000 元的税前收入,才能在 55% 的 TDSR 下过关——而且是靠他一个人,还要赶在任何车贷或其他负担来分一杯羹之前。

如果业主 A 挣不到这个数,产权分拆不会在规划阶段就客气地喊停。它会卡在贷款审批那一关——而那时你已经付掉了产权转让的律师费和 BSD。

银行家的结论

对合适的夫妻来说,产权分拆确实是一步好棋。这通常意味着:一方的收入明显高过另一方,收入较高的那一方留在产权上、能独力扛起整笔贷款,而退出一方的 CPF 状况够干净,退款不会在他们的现金上炸出一个大洞。

而在以下情况里,它就是错的一步:原来的贷款需要两份收入才供得起;退出方动用的 CPF 相对其份额过重;或者那笔所谓的「节省」,从头到尾只算到了 ABSD 这一行,从未算到融资这一行。

所以,在拍板之前,把四个数字都算一遍,而不只是第一个:转让所需的 BSD、CPF 退款、你真正能释放出来的现金,以及——最重要的——留下来的一方独力扛起整笔贷款所需的收入。ABSD 省下的钱是实实在在的。但真正决定你能不能把它留住的,是融资。

本文仅为一般性说明,不构成财务、税务或法律建议;每一宗产权分拆都取决于各自的数字以及当时生效的规定。印花税税率、TDSR 框架以及 CPF 退款的处理方式都可能改变——在依据本文采取任何行动之前,请向 IRAS、你的产权转让律师以及你的银行经理核实最新数字。

Know what you can afford

Loan, stamp duty, CPF, and monthly repayments — work out your real budget before you commit. No registration required.

Plan my purchase →Prefer a personal read on your situation? Arrange a consultation →继续阅读

Co-Founder, TRIBE · District Director, Huttons Asia · Ex-Mortgage Banker (AVP) · >1,000 families advised · CEA R000303I

This article is for informational purposes only and does not constitute financial or investment advice.