Insights

2026 年新盘 vs 转售公寓——把账算清楚

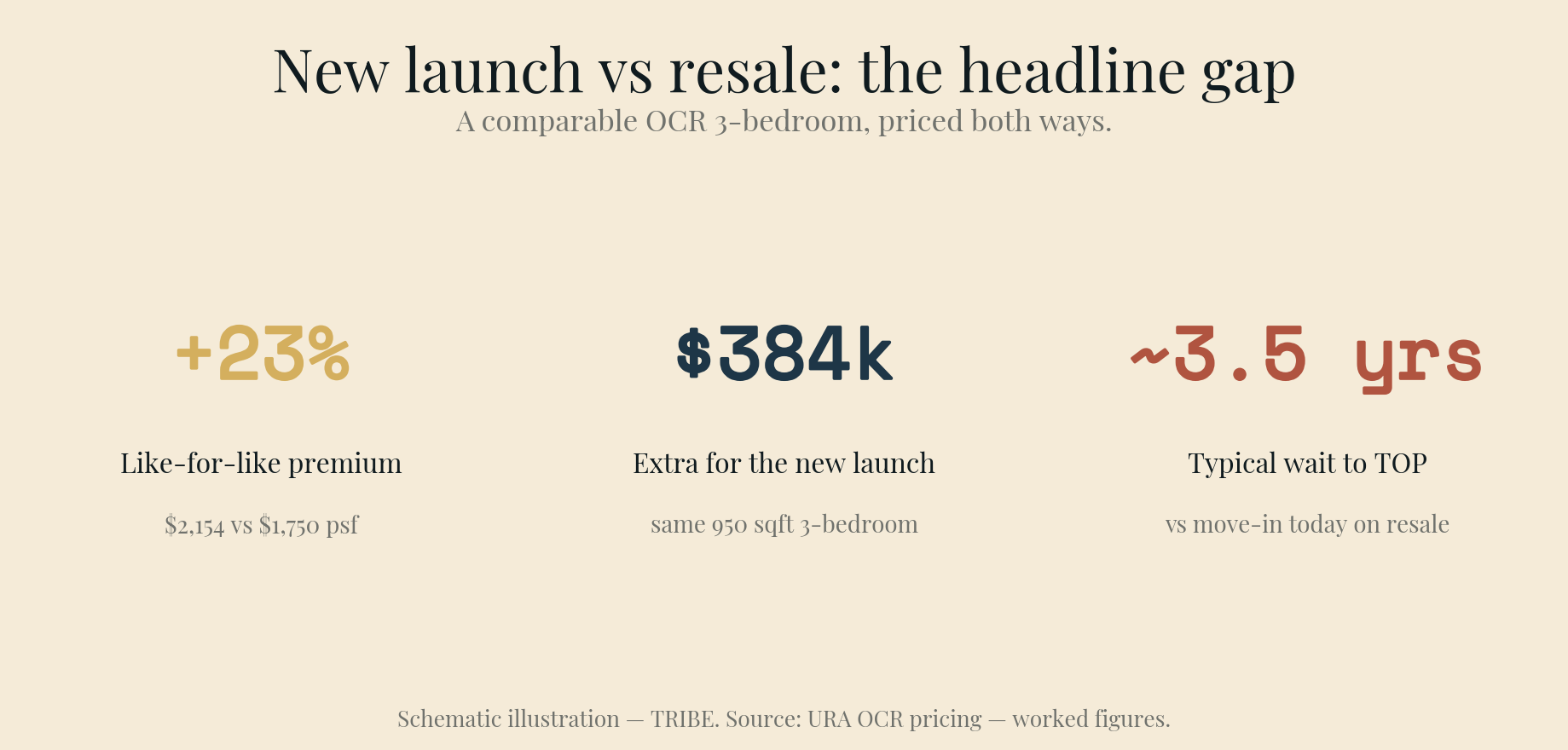

在大众化区(OCR),新盘每平方英尺比可比的转售单位贵约 23%——同样 950 平方英尺,差价约 38.4 万元。但这笔差价买到的是递延融资和崭新地契,而转售买到的是「今天就能用的空间」。我们把同一套单位的两栏账都算了一遍。

By TRIBE Editorial · 16 June 2026 · 2 min read

新盘与转售公寓之间的选择,通常被框成「新而贵」对「旧而便宜」,而这个框架掩盖了真正的决策。眼下在大众化区(OCR),新盘均价约每平方英尺 2,154 元,转售约 1,545 元——表面差距 39%。但那是拿一个全新项目去比整个转售存量,而后者大多更老、地契更短。把新盘放到一个可比的、五到七年楼龄的转售单位旁边,溢价就收窄到开发商实际能要到的 20–30%。真正的问题不是哪个更便宜,而是这笔溢价买到了什么,以及它买到的东西是否值约 38.4 万元加上数年的等待。所以我们把同一套单位的两栏账都算了一遍。

同一套单位,两种买法

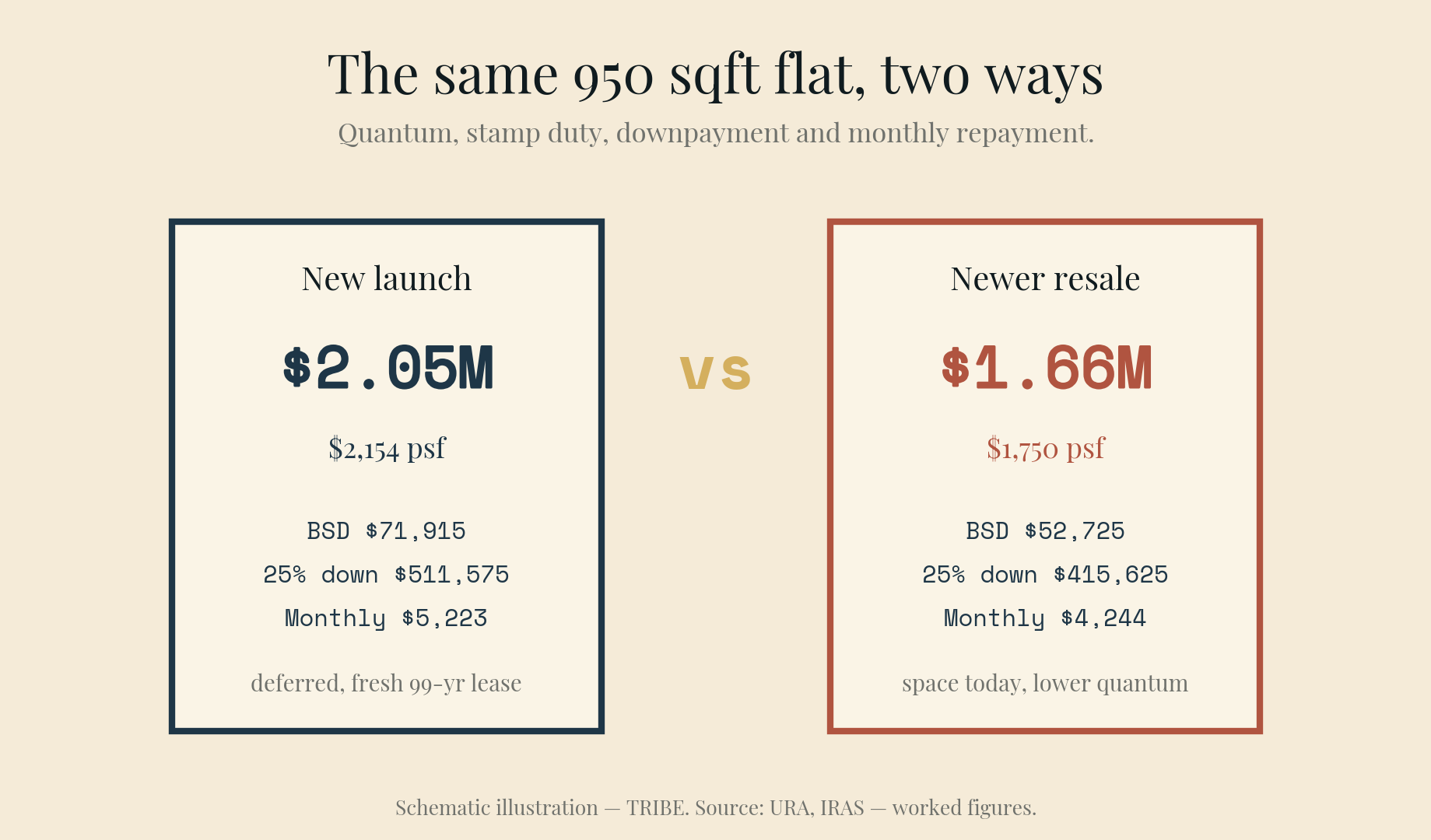

以一套 950 平方英尺的 OCR 三房为例——升级换房者最主流的单位。新盘按 OCR 新售均价每平方英尺 2,154 元定价,可比的较新转售按 1,750 元定价(高于转售存量均价,因为我们是在匹配楼龄和状况,而不是挑最老的存量)。融资假设为 75% 贷款成数、1.40% 固定利率——约为 2026 年中最锐利的新购定价——30 年期。买方印花税(BSD)按 2026 年住宅税阶计算。这些是带明示假设的示意性数字,不是报价。

| 新盘 | 较新转售 | |

|---|---|---|

| 每平方英尺价 | 2,154 元 | 1,750 元 |

| 总价(950 平方英尺) | 204.63 万元 | 166.25 万元 |

| 买方印花税 | 71,915 元 | 52,725 元 |

| 25% 首付 | 511,575 元 | 415,625 元 |

| 75% 贷款 | 1,534,725 元 | 1,246,875 元 |

| 月供(30 年,1.40%) | 5,223 元 | 4,244 元 |

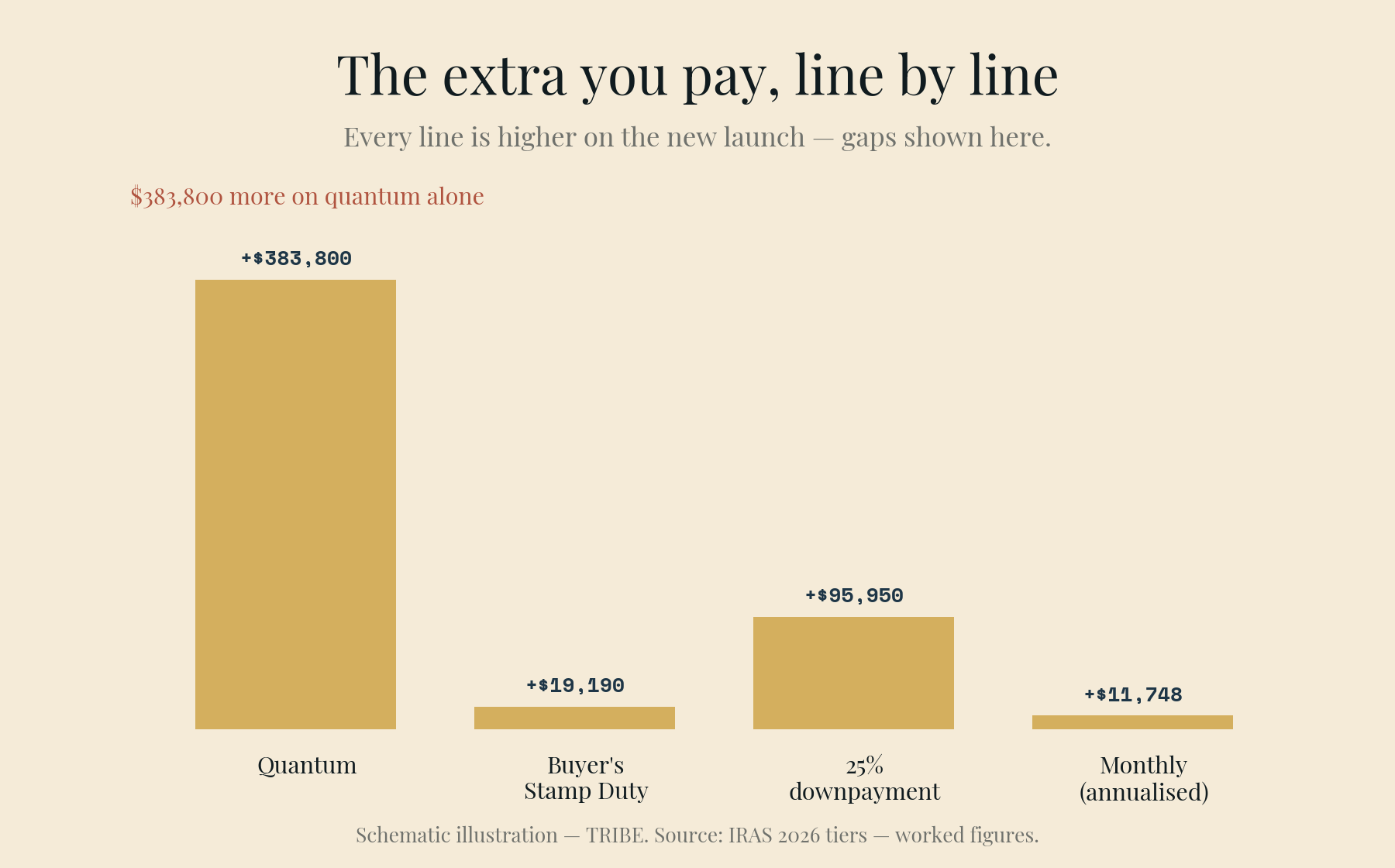

总价溢价为 383,800 元——约 23%。前期现金加公积金的差额(首付加印花税)约 115,000 元,月供约多 980 元。这些都不隐蔽;这是买新房可见的成本。不那么可见的,是天平另一端的东西。

溢价买到了什么:递延融资和崭新地契

新盘是按渐进式付款计划(PPS)购买的,而这改变的是支出的形状,不只是大小。你支付 5% 订金,约八周后在签署买卖协议时付 15%,之后随施工到达每个节点分期支付 10–11%,最大的一笔——约 25%——要到交吉(Vacant Possession)时才付。关键是,银行会随这些阶段分批放款,所以你只为已放出的部分付利息。新盘的第一年,也许只放了五分之一的贷款,所付的利息只是一笔全额放款贷款的零头。相比之下,转售买家在交割时一次性提取全部约 125 万元贷款,从第一个月起就为全部金额付息。

新盘还把地契重置为完整的 99 年,并交付一套无需立即装修的单位——而转售单位的地契时钟早几年就开始走,且通常在入住前需要 3 万至 8 万元的工程。对打算持有十年以上的买家来说,崭新的地契和开发商级别的装配,都是每平方英尺溢价在部分支付的真实价值。

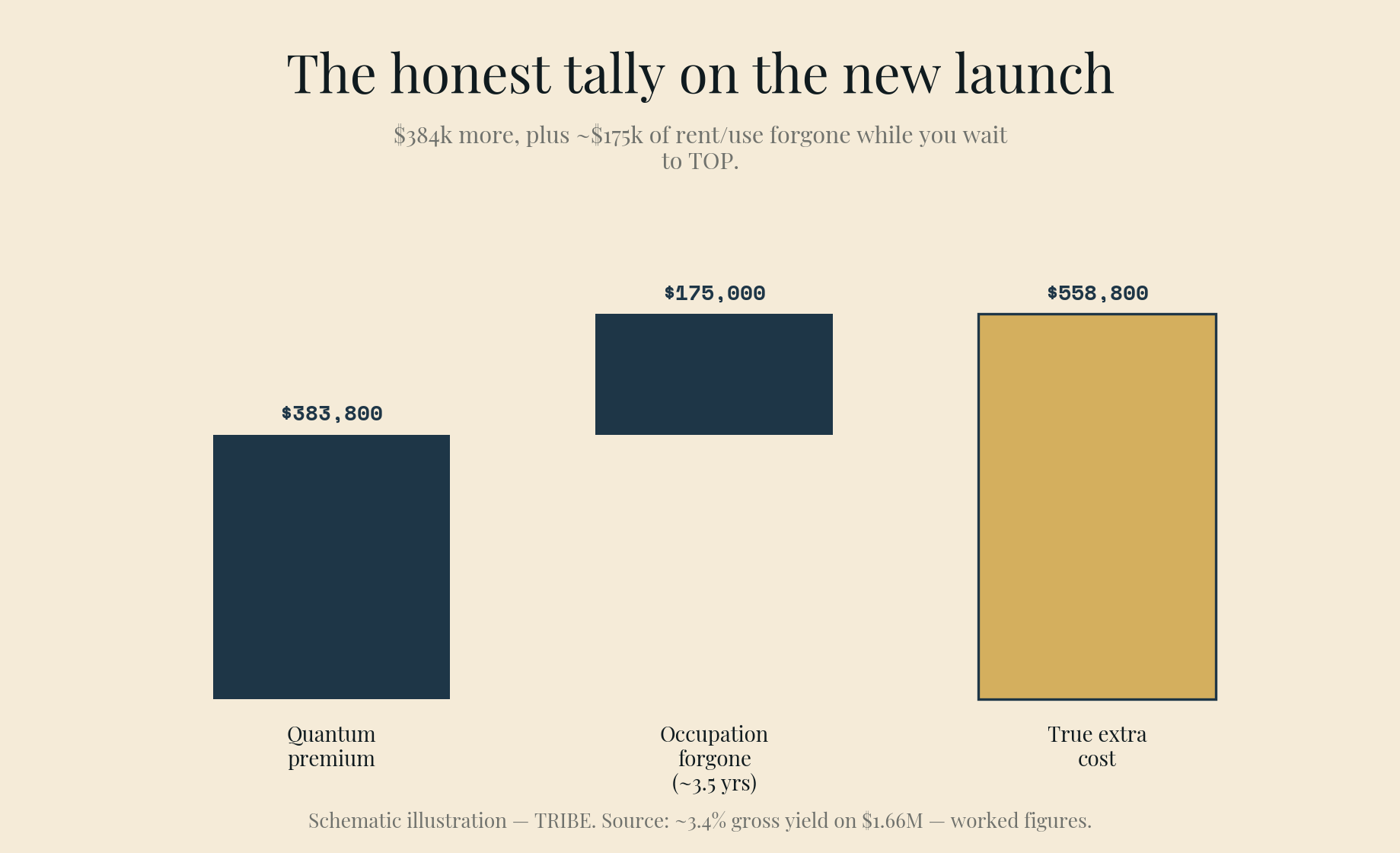

溢价付出了什么代价:三年多没有这处空间

这是天平的另一端,也是新盘营销往往轻描淡写的一端。转售买家立刻入住——或出租——这个单位。新盘买家要等约三年半到 TOP,期间这处房产毫无产出。一套 166 万元的单位按约 3.4% 毛收益率计,那是每年约 5 万元的入住价值或租金收入被放弃——在整个等待期约为 17.5 万元。而新盘买家在此期间通常还在为住处掏钱,不论是租金还是一笔现有房贷。

所以诚实的总账不只是「多付 38.4 万元」。它是多付 38.4 万元再加上三年多无法使用该资产,并与新盘较低的早期利息负担、更新的地契、零装修相抵。这些并不互相归零——它们归成一种「画像」。新盘是一种递延的、保本型的打法,适合有时间、施工期间有地方住、且长持的买家。转售是一种即时效用的打法,适合现在就需要空间、想要更低总价和入场成本、且能消化装修与较老地契的买家。

2026 年的市场偏向哪边

有两个数据点为这个决策定调。第一,转售并非清仓货架:2026 年初转售公寓的中位数资本收益约为 38 万元,所以二手市场一直在奖励业主,而非惩罚他们。第二,新盘溢价处于历史高位,这意味着你购入价中有更大比例是开发商的利润和「全新」标签——只有当项目从一个已经偏高的基数继续升值时,这部分价值才会兑现。

对一个需要空间、且对入场成本敏感的自住升级者来说,转售那一栏做的功更多:你现在就拿到家,总价更低,前期支票更小。对一个持有期超过锁定期、过渡居住安排舒适、且偏好完整地契与分阶段支出的买家来说,新盘的溢价是在买某种具体的东西——而渐进式付款结构软化了完工前那几年的融资冲击。算你自己那套单位的账,而不是均价:每平方英尺差距、印花税和等待的成本都是可计算的,它们比任何「新对旧」的直觉都更干净地决定这件事。

资料来源:PropertyNet.SG,2026 年新盘 vs 转售成本与价值比较;PropertyGuru,2026 年 OCR/RCR/CCR 新盘定价;TRIBE,2026 年中房贷利率。计算数字由 TRIBE 得出;为示意性,假设如上文所述。

Silas Tan 是合登(Huttons Asia)的区域总监,也是 TRIBE 的联合创始人。本文仅供参考,不构成财务或投资建议。CEA 注册编号 R000303I。

Check how your condo scores

2,357 condos independently scored across 7 weighted factors. No registration required.

Score my resale →Prefer a personal read on your situation? Arrange a consultation →继续阅读

TRIBE Editorial · Reviewed by Silas Tan

Co-Founder, TRIBE · District Director, Huttons Asia · Ex-Mortgage Banker (AVP) · >1,000 families advised · CEA R000303I

This article is for informational purposes only and does not constitute financial or investment advice.