Insights

2026年6月BTO:6,900套新组屋,一半是Plus或Prime。该申请,还是直接买转售?

碧山40年来首批新组屋、Berlayar第二度推出、宏茂桥Mayflower地铁站旁——代价是10年最低居住年限、按转售价格计算的津贴回扣、以及一套永久受限的房子。我们把数字算给你看。

By TRIBE Editorial · 12 June 2026 · 2 min read

2026年6月的BTO销售活动将推出约6,900套新组屋,分布于五个市镇的七个项目:宏茂桥、碧山、红山、三巴旺和兀兰。头条是地段——碧山Lakeview一带40多年来的首批新组屋,以及前吉宝俱乐部地段Berlayar的第二次推出(1,960个单位)。而细则在于分类:约一半的供应预计属于Plus或Prime类别,这意味着10年最低居住年限(MOP)、出售时按转售价格计算的津贴回扣,以及一套永远不能整套出租的房子。

这让「申请还是买转售」的问题,从「折扣换等待时间」变成了更接近一份15年的契约。以下是本次推出的项目、更严格的规则到底要付出什么代价,以及两条路径各自的数字。

本次到底推出什么

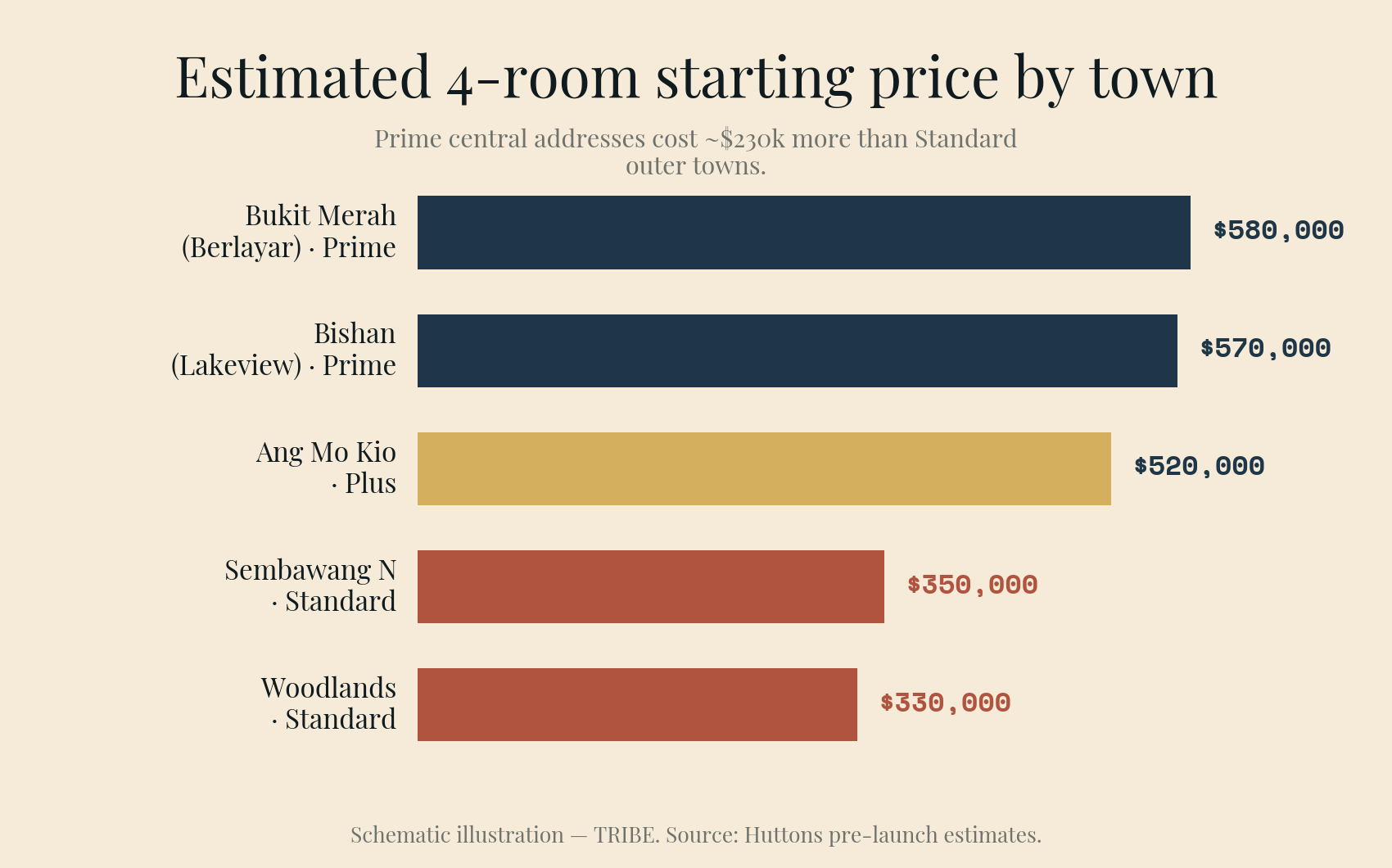

根据建屋局的初步销售信息以及合登集团(Huttons)发布前的预测(分类与定价):

| 市镇 | 单位数 | 户型 | 预计分类 | 四房式预估起价 |

|---|---|---|---|---|

| 碧山(Lakeview,汤申路上段) | 1,210 | 2房灵活、4房 | Prime | 约57万元 |

| 红山(Berlayar) | 1,960 | 2房灵活、3房、4房 | Prime | 约58万元 |

| 宏茂桥(1道与2道,两个项目) | 1,050 | 2房灵活、3房、4房 | Plus | 约52万元 |

| 三巴旺北(两个项目) | 2,000 | 2房灵活、3至5房、三代同堂 | Standard | 约35万元 |

| 兀兰(Woodgrove通道) | 640 | 2房灵活、3至5房 | Standard | 约33万元 |

分类与价格须待正式发售时才确认;上表数字是合登李思德(Lee Sze Teck)的预估——他预测本次约47%为Prime、5%为Plus。建屋局已确认其中2,520套的等待时间约为三年或以下——集中在Standard项目。Lakeview毗邻Marymount地铁站、面向麦里芝蓄水池;Berlayar靠近直落布兰雅地铁站、位于大南部濒水区;宏茂桥两幅地段分列Mayflower地铁站两侧,其中2道地段1公里内有圣尼各拉女校。申请率也会反映这一切:合登预计宏茂桥每个单位有3至4名首购申请者,Lakeview为2至3名,Berlayar为1至2名。

一个程序上的提醒:申请前必须持有有效的HFE信(购屋资格信),而建屋局要求在5月15日前提交所有文件。如果你错过了这个窗口,这篇分析同样适用于10月约8,000套的销售活动——框架不会改变。

Plus和Prime到底让你付出什么

根据2024年10月起实施的分类框架,Plus和Prime组屋在购入时获得额外津贴,代价是只要你持有这套房子,就受更严格的条件约束:

| Standard | Plus | Prime | |

|---|---|---|---|

| 最低居住年限(MOP) | 5年 | 10年 | 10年 |

| MOP后整套出租 | 允许 | 永远不可 | 永远不可 |

| 转售时津贴回扣 | 无 | 有(较低) | 有(最高) |

| 转售买家群体 | 开放 | 受限 | 限制最严 |

其中三条值得把政策语言翻译成钱。

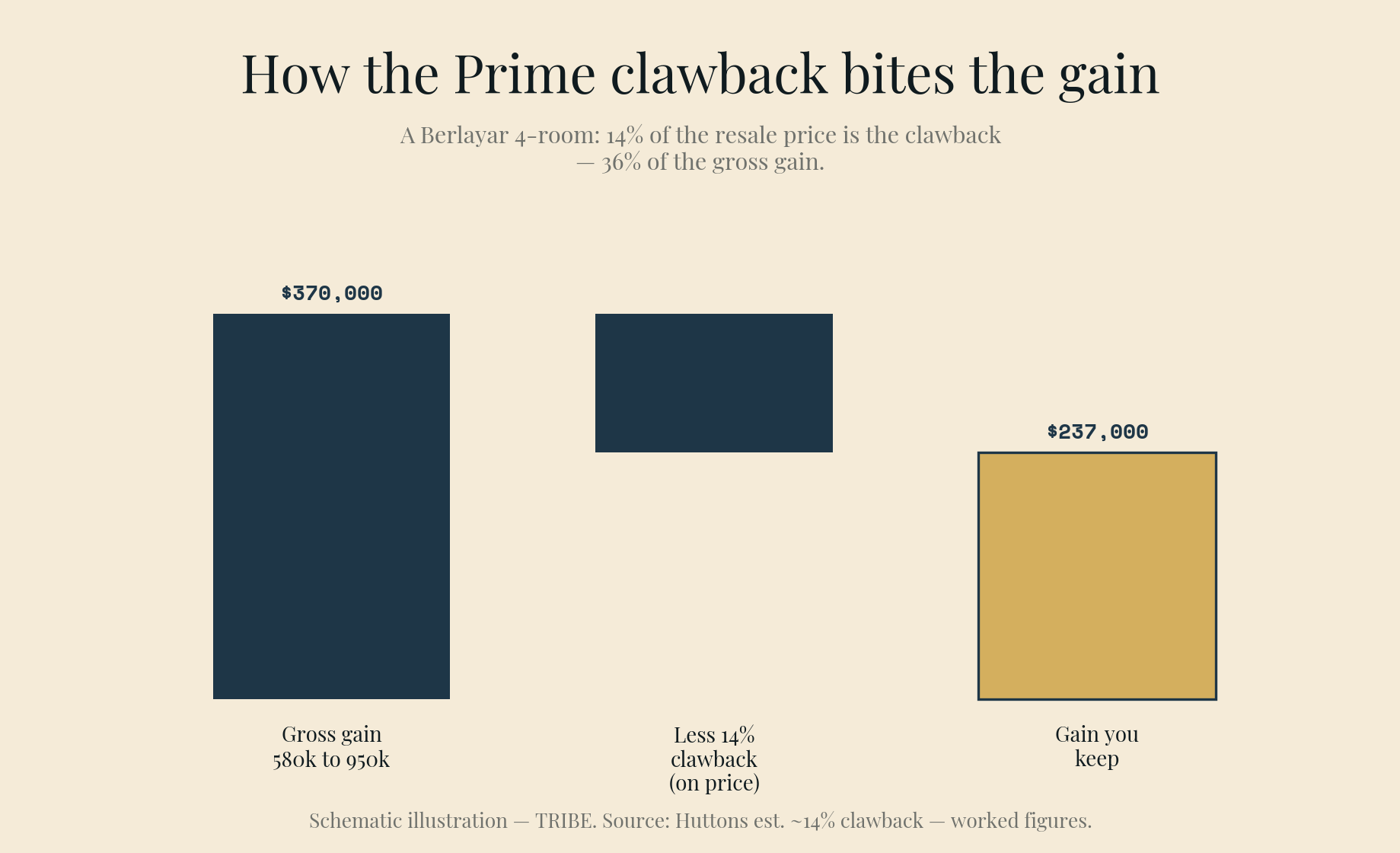

回扣按转售价格计算,而不是按你的利润。 Plus或Prime屋主出售时,建屋局按整个转售价格的固定百分比回收津贴。比率在发售时设定:2024年10月首批为Prime 9%、Plus 6–8%;近期的Prime项目更高——Mount Pleasant Crest为12%,首个Berlayar项目为14%,合登预计本次比率相近(Lakeview约12%、Berlayar约14%)。由于百分比适用于价格而非增值,升值越温和它咬得越狠。一套58万元购入、95万元卖出的Berlayar四房式要缴13.3万元回扣——占37万元毛利的36%。同一套房若以75万元卖出,回扣为10.5万元——占毛利的62%。回扣本身不会让你亏本,但它不对称地压缩了上行空间。

你未来的买家群体受到监管。 Plus和Prime转售组屋的买家必须符合现行BTO条件:家庭月入顶限1.4万元、私宅业主须等候30个月、单身者购买Prime转售只限2房灵活单位(Plus则可购除三代同堂外的任何户型)。今天市场上未分类的转售组屋完全没有这些限制。当首批分类组屋在2030年代末进入转售市场时,它们将与不受限制的旧组屋竞争——更新、地段更好,但能卖的人更少。

出租选项永久消失。 Standard或未分类组屋在MOP后可以整套出租——这是经典的升级跳板。Plus和Prime屋主永远只能出租卧房。如果你的十年规划包括「留着房子、出租、搬走」,这类组屋在结构上做不到。

再加上时间线:本月申请,约2030–31年领钥匙,约2040–41年完成10年MOP。从今天算起,这是一份大约15年的承诺,房子才能出售。

碧山实算

本次发售提供的最干净的实时对比:一套按预估起价计算的Lakeview四房式,对比一街之隔的真实2026年6月转售成交——顺福路一套95平方米四房式,本月以76.8万元成交,剩余地契约57.5年(数据来自data.gov.sg)。两边均按建屋局贷款2.6%利率、75%贷款额、25年期计算:

| Lakeview BTO(Prime,预估) | 顺福路转售(实际成交) | |

|---|---|---|

| 价格 | 57万元 | 76.8万元 |

| 地契 | 全新99年 | 剩约57.5年 |

| 首付(25%,公积金/现金) | 14.25万元 | 19.2万元 |

| 买方印花税 | 11,700元 | 17,640元 |

| 贷款额 / 月供 | 42.75万元 / 1,939元 | 57.6万元 / 2,613元 |

| 入住时间 | 约2030–31年 | 约3个月 |

| 可出售时间 | 约2040–41年 | 2031年 |

| 未来出售 | 约12%售价归建屋局,买家月入顶限1.4万元 | 无回扣,买家群体开放 |

表面差价19.8万元,即25.8%——而且BTO多出41年地契。但差距比看上去小:首购买转售可获得BTO买家没有的8万元公积金家庭购屋津贴(EHG两边同等适用;最高3万元的近居购屋津贴可进一步收窄差距)。扣除津贴后,折扣约为11.8万元——约17%。作为这17%的交换,BTO买家接受五年等待、多五年的MOP、按售价12%的回扣、受限的未来买家群体,以及永远不能整套出租。转售买家每月多付674元,并继承一份在2050年代买家上门时只剩「42年」的地契——地契损耗的风险是真实的,而且对两边都已计入价格。

在Berlayar,同样的逻辑对照红山的转售存量——那里的四房式已冲上文东路136万元的纪录——约58万元的BTO隐含折扣更大,但你退出时14%的回扣也更大。

那么:申请还是买转售?

申请Plus/Prime项目,如果你买的是一套要自住15年以上的房子,你的家庭符合资格门槛、且看重中心地段多于灵活性,而真正卡住你的是入场价、不是退出价。在这些条件下,Lakeview和Berlayar是月入1.4万元以下家庭能进入这些地址的最便宜方式之一,而回扣只在你可能永远不会进行的那次出售中分走一杯羹。

申请Standard(三巴旺、兀兰),如果你想要旧规则下的BTO折扣:5年MOP、无回扣、MOP后可整套出租、转售开放。四房式约35万元、预计申请率低于1、等待期约3年——这是本次发售中安静而理性的角落。

买转售,如果你2030年前就需要房子、你的收入超过1.4万元(反正没有BTO渠道)、你的规划涉及整套出租或5至7年周期的升级,或者你是单身、想在中心地段买大于2房的单位。你每月多付——在我们的碧山案例中是2,613元对1,939元——但每一扇退出的门都敞开着,而且早五年。

诚实的总结:建屋局把这批Plus/Prime组屋定价为住房,而不是资产,并用规则强制执行这一点。把25.8%的折扣读成纯套利的申请者,是在为一份带受监管退出机制的15年锁定期错误定价。而真正想在碧山或大南部濒水区住上二十年的申请者,得到的是一条货真价实的补贴入场通道。在抽签之前想清楚你是哪一种,而不是之后。

计算基于既定假设:建屋局优惠贷款利率2.6%、贷款额75%、25年期;BTO预估价格为合登集团发售前估计,除特别注明外不计津贴;实际价格、分类与津贴回扣率以建屋局发售时公布为准。转售对照为data.gov.sg的2026年6月真实成交。本文仅为一般信息,不构成财务建议。方法论公开,不带话术。

Know what you can afford

Loan, stamp duty, CPF, and monthly repayments — work out your real budget before you commit. No registration required.

Plan my purchase →Prefer a personal read on your situation? Arrange a consultation →继续阅读

TRIBE Editorial · Reviewed by Silas Tan

Co-Founder, TRIBE · District Director, Huttons Asia · Ex-Mortgage Banker (AVP) · >1,000 families advised · CEA R000303I

This article is for informational purposes only and does not constitute financial or investment advice.