Insights

拿了津贴之后,我到底要付多少?组屋首次购房者的逐笔算账指南

关于预购组屋(BTO)和转售组屋,搜索量最高的问题不是标价——而是拿了津贴之后的价格。我们按收入、公民身份和单位类型把三项首次购房者津贴叠起来,并用三个真实形态的家庭把账算到每一块钱。

By TRIBE Editorial · 16 June 2026 · 2 min read

每个找房子的人最先盯住的,是房源上的那个标价。它几乎从来都不是真正重要的数字。对一个首次购房的家庭来说,真正决定「买不买得起」的问题,往往是人们爱上一个单位之后才去算的:拿了津贴之后,我要付多少?在转售组屋上,津贴可以高达六位数——足以把一个单位从「够不着」推到「轻松」,而标价上一块钱都不用动。这就是关于那道差额的逐笔算账指南。

关键在于:津贴不只一项。家庭可享的有三项,它们会叠加,而你能拿多少,会随着你的收入、公民身份组合、单位大小,以及你会住得离父母多近而剧烈波动。两对买下隔壁同款 4 房式单位的夫妻,最后拿到手的支票可能相差几万块。下面就拆解这个叠加是怎么搭起来的,以及三个真实形态的家庭实际能领多少。

会叠加的三项津贴

对一个由新加坡公民组成的首次购房家庭,买转售组屋时,有三项津贴可以一层叠一层。每一项回答的是不同的问题。

家庭津贴(Family Grant) 奖励你以家庭身份购买转售组屋。2 至 4 房式单位为 8 万新元,5 房式或更大为 5 万新元。有一个公民身份调整:若配偶一方是永久居民(PR)而非公民(即 SC+SPR 组合),津贴减少 1 万新元——分别降至 7 万 和 4 万新元。此津贴仅限转售;预购组屋(BTO)没有。

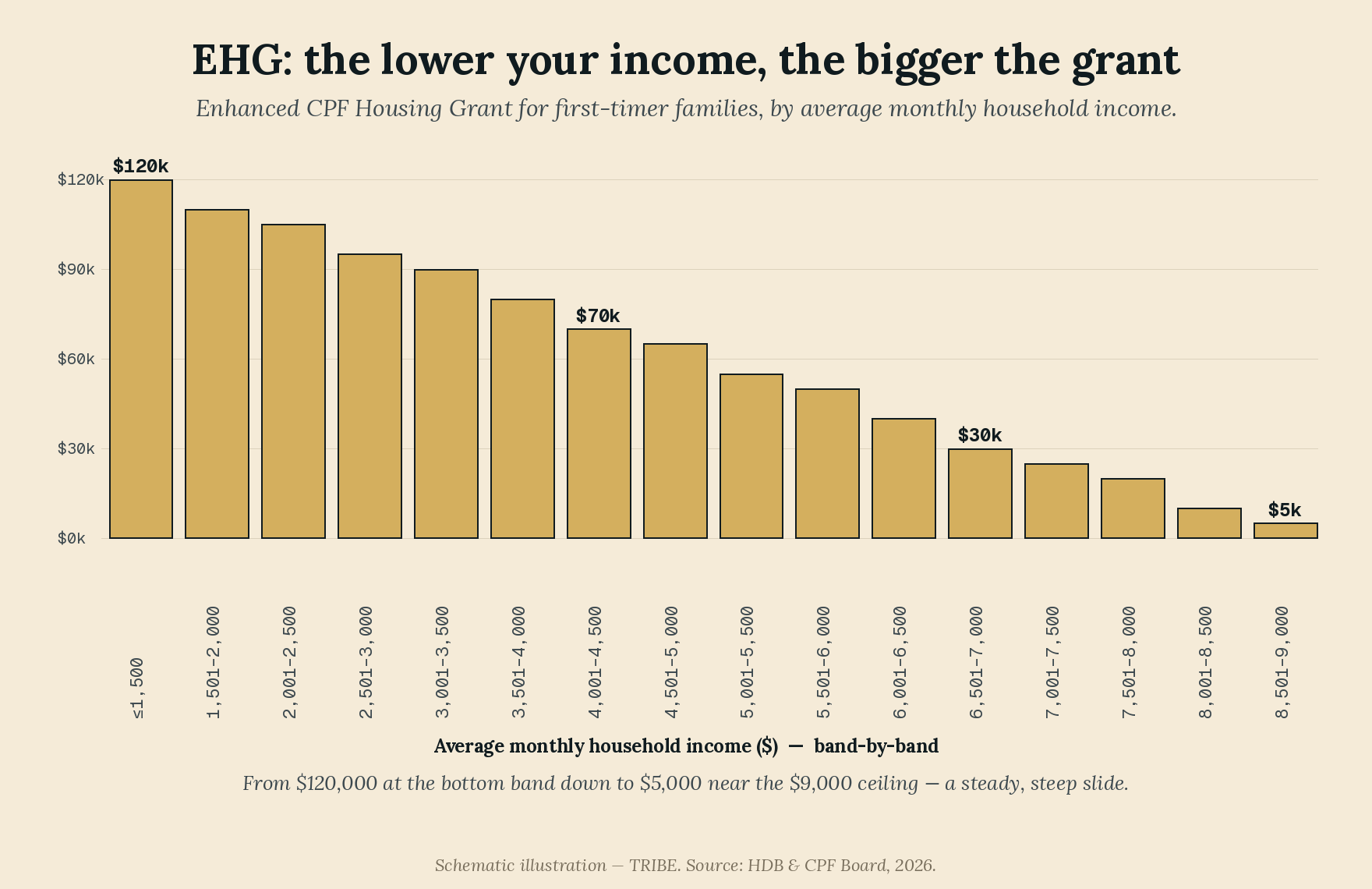

增强型公积金购屋津贴(EHG) 是那项以收入审查、金额最大的津贴,也是唯一同时适用于 BTO 和转售的津贴。最高 12 万新元,但确切数字会随你的家庭平均月入上升而沿着一个紧凑的十六级阶梯逐档下滑。两名首次购房者的收入顶限为每月 9,000 新元(若首次购房者与二次购房者一同申请,则减半至 4,500 新元)。这道阶梯是整个机制的核心,值得完整看一遍:

这个走势是刻意设计的。你的收入越低,买房时拿到的帮助越多——最底层 12 万新元,逼近顶限时消融到 5,000 新元。对多数在职夫妻来说,EHG 落在这道斜坡的中段,而一次让你跨进下一档的加薪,确实会让你少拿津贴。在敲定购买之前,先弄清自己在哪一档,是值得的。

就近居住津贴(PHG) 奖励买在家人附近。与父母或子女同住在该单位,价值 3 万新元;买在距他们 4 公里以内 的单位,则为 2 万新元。与 EHG 不同,PHG 没有收入顶限——高收入者买在父母附近,也能足额领取。它和家庭津贴一样,仅限转售。

EHG 有两个条件值得现在就点出来,因为它们常常绊倒人。至少一名申请人须在申请前连续受雇满 12 个月,并且在递交单位申请时仍在工作。而单位的剩余地契须足够长,能覆盖最年轻买家到 95 岁——若不足,EHG 会按比例下调。在地契较短的老旧转售单位上,这个按比例折算会悄悄从标示金额里削去几千块。

实例算账:同一套机制,截然不同的支票

数字能把这一切落到实处。下面是三个形态贴近我们日常所见买家的家庭。总额直接按上面的表格算出——但请把它们当作示例:你的实际津贴取决于建屋局对你具体情况的 HFE(组屋购买资格)评估。

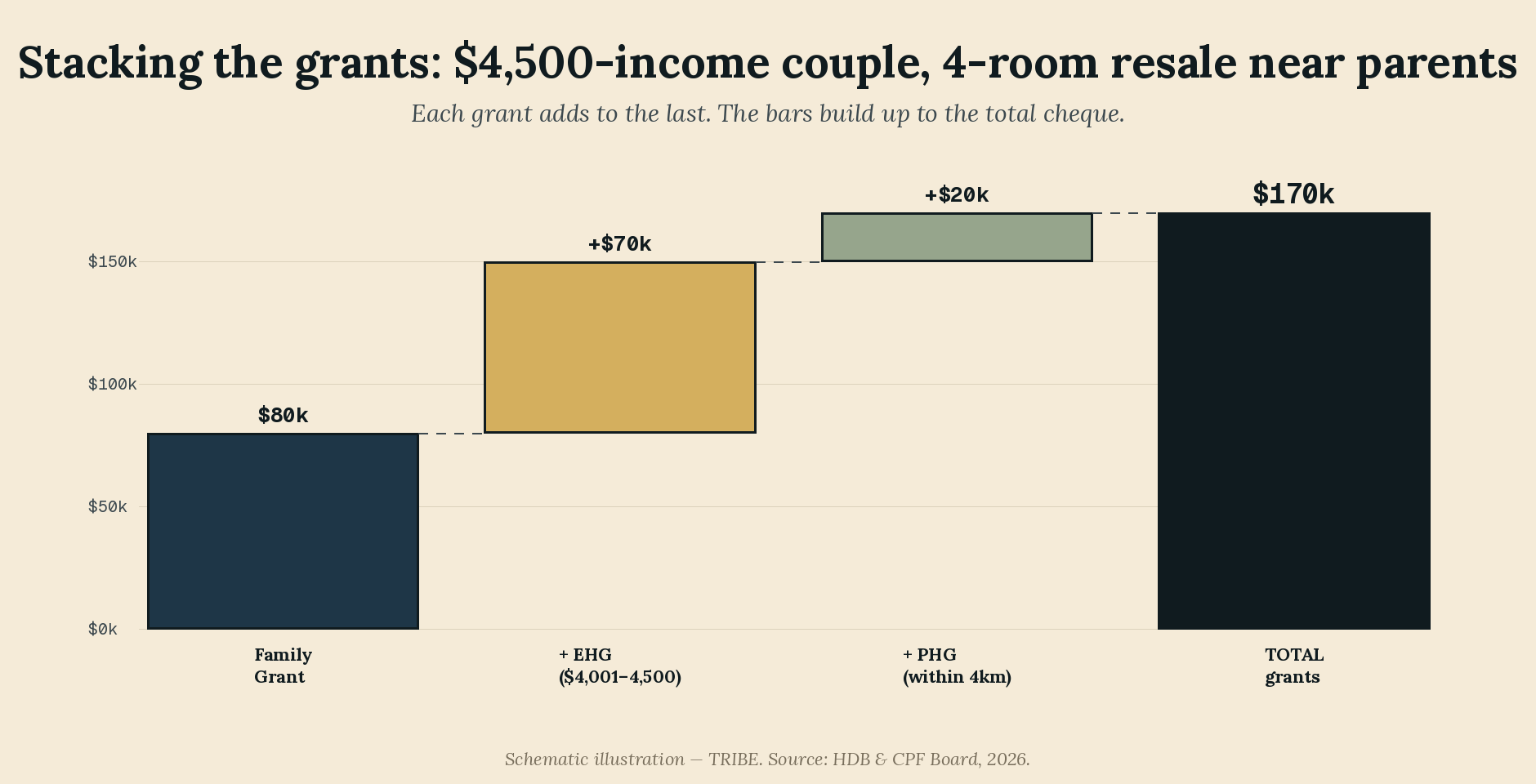

先从领得最多的家庭说起——一对收入不高、买在家人附近的夫妻,三项津贴全数触发:

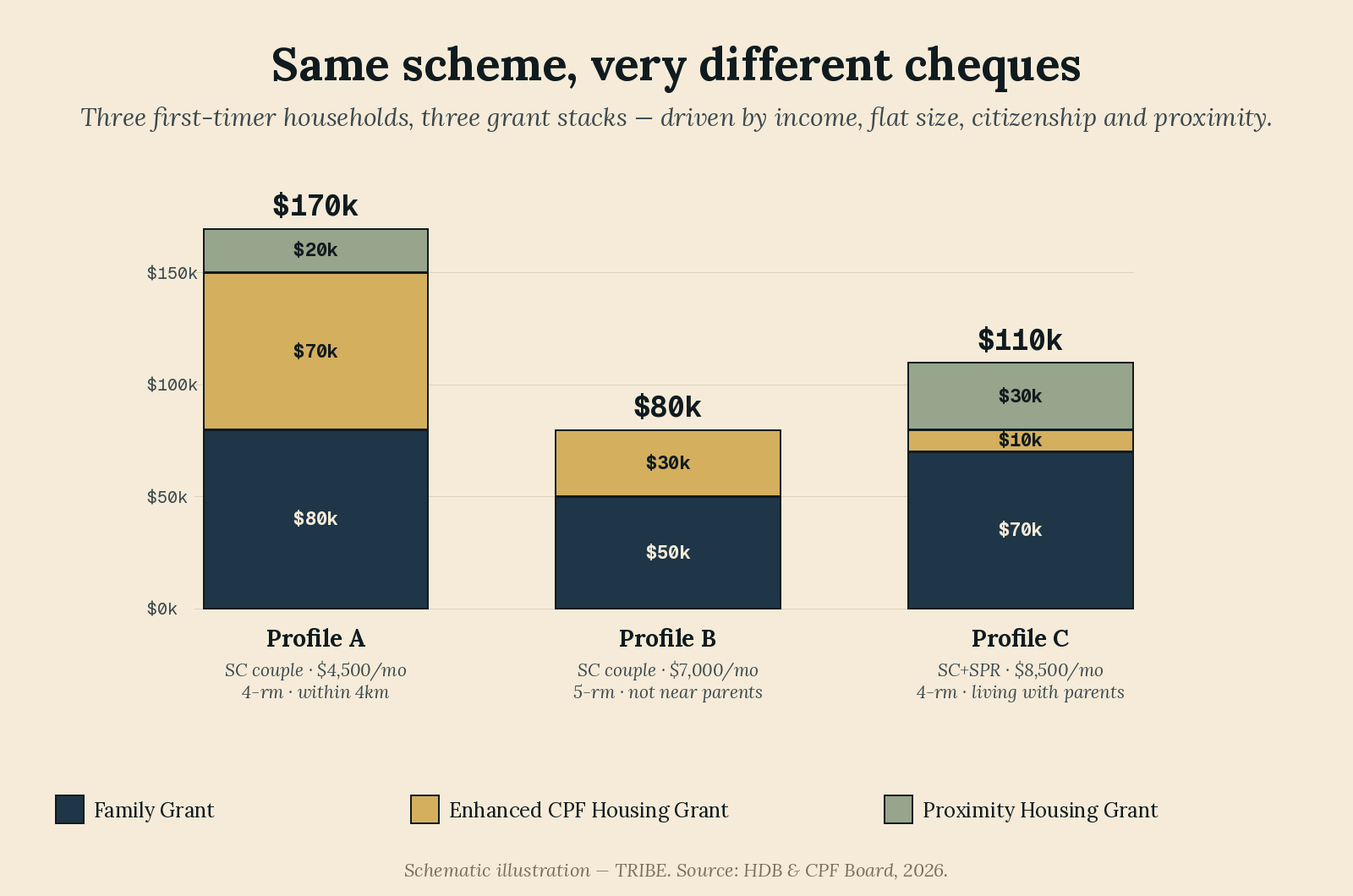

接着把同样三项津贴在三个组合之间并排呈现,让你看清随着收入、单位大小和公民身份变化,叠加是如何重排的:

| 组合 | 家庭 | 单位 | 家庭津贴 | EHG | PHG | 津贴总额 |

|---|---|---|---|---|---|---|

| A — 首套房、收入不高 | SC 夫妻,合计月入 $4,500 | 4 房式转售,距父母 4 公里内 | $80,000 | $70,000 ($4,001–4,500 档) | $20,000 (4 公里内) | $170,000 |

| B — 收入较高、单位更大 | SC 夫妻,合计月入 $7,000 | 5 房式转售,不近父母 | $50,000 (5 房式) | $30,000 ($6,501–7,000 档) | $0 | $80,000 |

| C — 混合身份、多代同堂 | SC + SPR 夫妻,合计月入 $8,500 | 4 房式转售,与父母同住 | $70,000 (SC+SPR) | $10,000 ($8,001–8,500 档) | $30,000 (与父母同住) | $110,000 |

三条结论直接从表里跳出来。收入是 EHG 上最大的杠杆——A 组合的 7 万对 B 组合的 3 万,几乎全是收入档拉开的。单位大小牵动家庭津贴——B 组合选 5 房式,光这一项就比 4 房式少 3 万,收入还没进场。而就近居住是高收入者也拿得到的免费的钱——本组里收入最高的 C 组合,仅靠搬去与父母同住,就足额领走 3 万 PHG,不审收入。挣得最多的家庭并不会拿得最少;这套叠加奖励的是不同的东西。

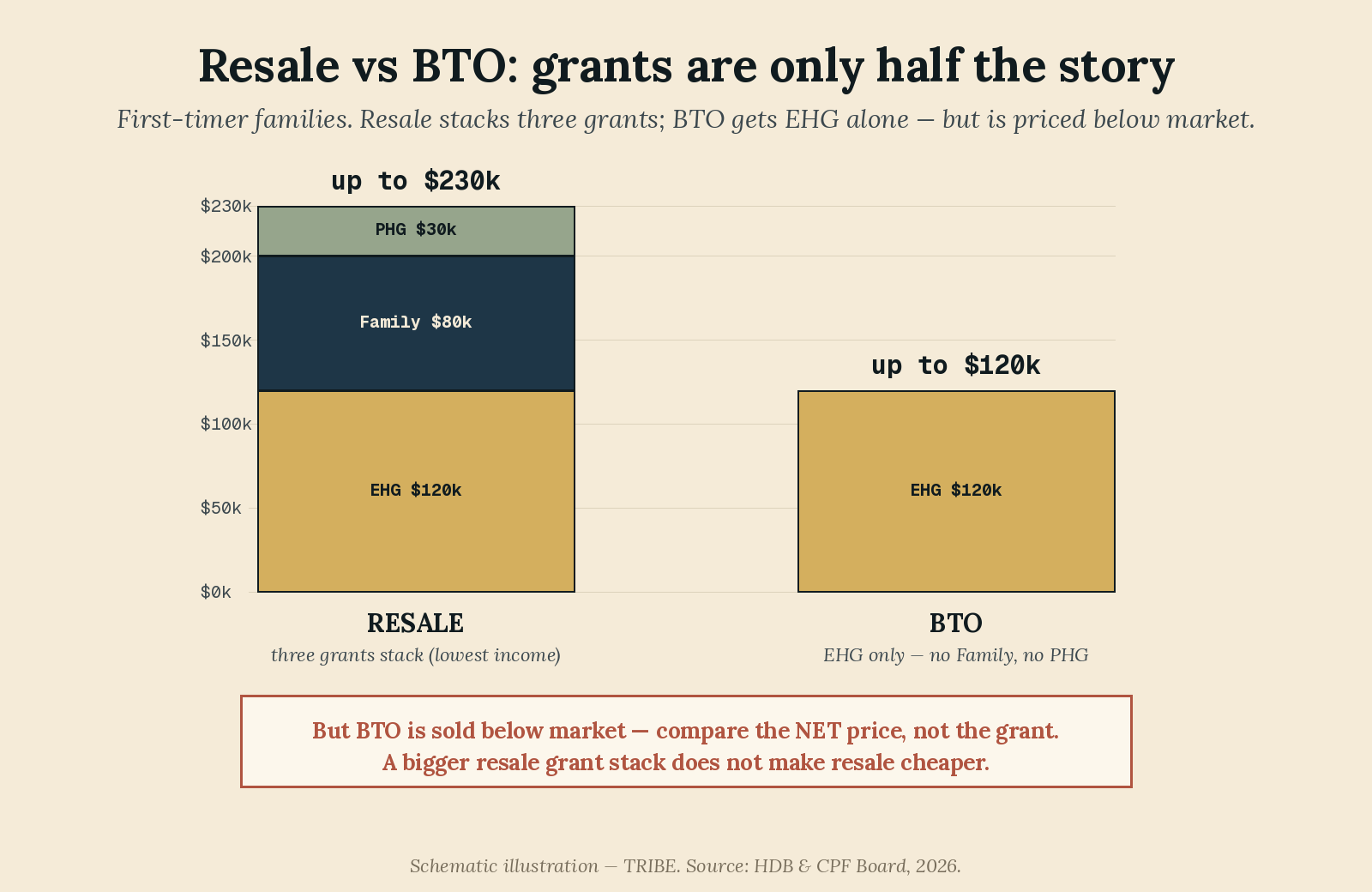

转售 vs 预购:津贴只是故事的一半

很多首次购房者就是在这里把自己说服到错误结论上的。转售的津贴叠加比 BTO 买家拿到的多得多——所以转售一定更便宜,对吧?不对。这是个陷阱,值得摊开讲。

买 BTO 单位时,首次购房家庭只能拿 EHG——没有家庭津贴,没有就近居住津贴。所以买转售拿了 17 万的 A 组合那对月入 4,500 的夫妻,换成买一套同等的 4 房式 BTO,只能拿到 7 万 EHG。在最极端的情形下,这道账很刺眼:转售津贴最高可叠到 23 万新元(EHG $120k + 家庭 $80k + PHG $30k,仅在最低收入时),而 BTO 的天花板是 12 万新元。

但津贴不等于价格。BTO 单位由建屋局以低于市价出售;转售单位按十足市价成交。更大的转售津贴,很大程度上是政府在补一个市价与补贴价之间的差。诚实的比较,是你最终掏出去的净现金——购买价减去每一项津贴——而不是津贴支票的大小。一套津贴较小的 BTO,净价完全可能比一套津贴较大的转售更便宜。在让津贴的标题数字替你做决定之前,把两边的净价都算一遍。

隐藏成本:津贴是向未来的自己借的一笔钱

在你把这些数字当成依靠之前,还有两件事要消化。

第一,津贴不是你能干干净净留下的礼物。 它们打进你的公积金普通账户(OA),减少你前期所需的贷款和现金——这是实打实、即时的帮助。但当你卖出单位时,津贴金额加上每年 2.5% 的累计利息,必须归还到你的公积金 OA。它可用于你的下一套房,所以并没有损失;但这意味着津贴在退出时不是可花的现金,而 2.5% 的复利会悄悄把你将来要退还的金额养大。把它想成一笔向未来的自己借的、计息的贷款,而不是一个折扣。

第二,那些条件是真实的关卡,不是小字。 EHG 的连续受雇满十二个月规则意味着,刚换跑道或休过一段时间的买家,可能并不像他们以为的那样符合资格。地契覆盖到 95 岁的规则意味着,地契较短的老旧转售单位会让 EHG 按比例下调——恰恰就是那些纸面上看着便宜的单位。在把这里的任何数字当成已到手之前,先对照你自己的情况核实这两点。

从哪里开始

不要从一则房源加一个猜出来的津贴去倒推预算。反过来做:先申请你的组屋购买资格(HFE)函。 HFE 评估才是真正敲定你津贴额度、贷款资格和预算上限的东西——白纸黑字,在你对某个单位下手之前。带着「拿了津贴后真正要付的数字」而非标价走进看房,那个搜索量最高的问题,自己就答出来了。

资料来源:公积金局——增强型公积金购屋津贴与就近居住津贴指南;建屋局 增强型公积金购屋津贴(家庭);99.co——2026 年组屋转售津贴。数据截至 2026 年;津贴金额以建屋局的 HFE 评估为准。

Silas Tan 是合登(Huttons Asia)的区域总监、TRIBE 联合创始人。他用超过 236,000 笔 URA REALIS 成交数据构建了转售项目评分卡(RPS)。本文仅供参考,不构成财务或投资建议。CEA 注册编号 R000303I。

Know what you can afford

Loan, stamp duty, CPF, and monthly repayments — work out your real budget before you commit. No registration required.

Plan my purchase →Prefer a personal read on your situation? Arrange a consultation →继续阅读

TRIBE Editorial · Reviewed by Silas Tan

Co-Founder, TRIBE · District Director, Huttons Asia · Ex-Mortgage Banker (AVP) · >1,000 families advised · CEA R000303I

This article is for informational purposes only and does not constitute financial or investment advice.