Insights

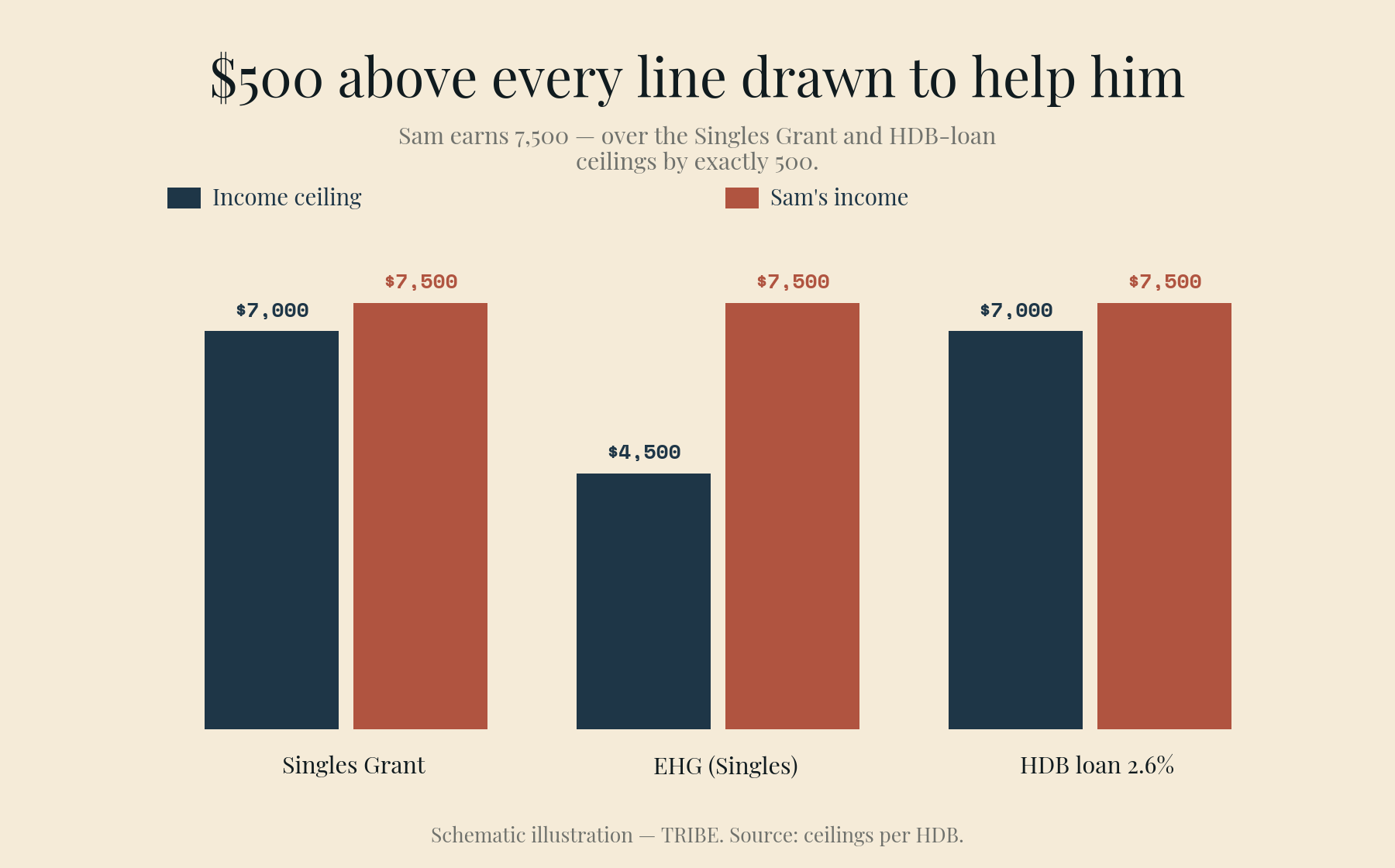

Sam 今年 35 岁,单身,月入 7,500 元。每一条为他设的扶持线,他都刚好高出 500 元。

月入 7,500 元的单身买家:拿不到津贴,借不了建屋局贷款——而售楼处说买公寓吧。我们把两条路都算清楚:规则把他封顶在 56 万元的组屋,和他的现金真正负担得起的 72 万元公寓。

By TRIBE Editorial · 11 June 2026 · 2 min read

Sam 今年满 35 岁——单身新加坡人终于可以购买转售组屋的那个生日。他月入 7,500 元,工作十三年攒下 9 万元现金和 11 万元公积金,心里只有一个问题:组屋还是公寓?

Sam 是我们经常遇到的一类买家的合成画像——但下面每一个数字都按现行规则精确计算,而计算给出的第一个结论令人不太舒服:在 7,500 元这个收入上,Sam 刚好高出每一条为帮助他而设的门槛。

那 500 元的问题

新加坡对单身者的住房扶持是实在的,但它有边界,而 Sam 恰好站在所有边界之外 500 元的地方(完整规则见建屋局单身者资格页面):

| 扶持项目 | 收入顶限 | 月入 7,500 元的 Sam |

|---|---|---|

| 公积金单身者津贴(最高 4 万元) | 7,000 元 | 差 500 元 |

| 单身者安居津贴(EHG) | 4,500 元 | 差 3,000 元 |

| 建屋局优惠贷款(2.6%) | 7,000 元 | 差 500 元 |

| 购买转售组屋本身 | 无顶限 | 符合资格 |

所以无论选哪扇门,Sam 都是全价购买、银行贷款。这并不决定答案——它只意味着两条路可以被诚实地比较,天平上没有任何津贴的拇指。

第一条路:四房式组屋——和一道他没料到的天花板

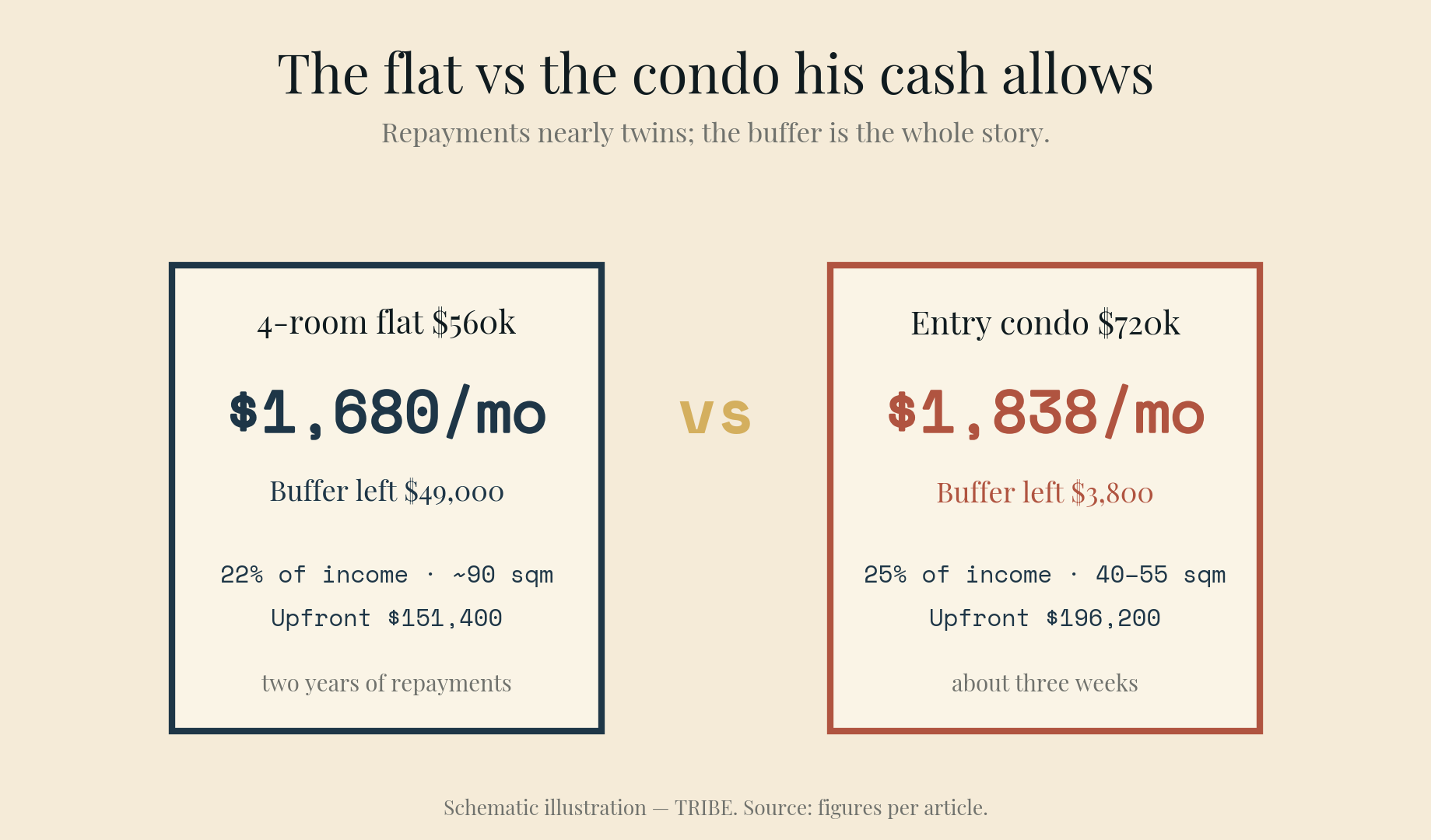

Sam 看的是非成熟区约 56 万元的四房式转售组屋。由于是用银行贷款购买组屋,偿还比率(MSR)适用:住房还款不得超过总收入的 30%,按 4% 做压力测试,全额融资的最长贷款年限为 25 年。

算一下:7,500 元的 30% 是每月 2,250 元,最多支持约 42.6 万元的贷款——意味着 Sam 能全额融资的组屋上限约为 56.8 万元。规则几乎精确到元地,把他的天花板定在了他正在看的那套组屋上。

| 56 万元四房式转售 | 金额 |

|---|---|

| 首付(25%) | 140,000 元 |

| 买方印花税(BSD) | 11,400 元 |

| 前期合计 | 151,400 元 |

| 贷款(75%) | 420,000 元 |

| 月供(1.50% 固定,25 年) | 1,680 元(占收入 22%) |

| MSR 压力测试(4%) | 2,217 元,顶限 2,250 元——惊险通过 |

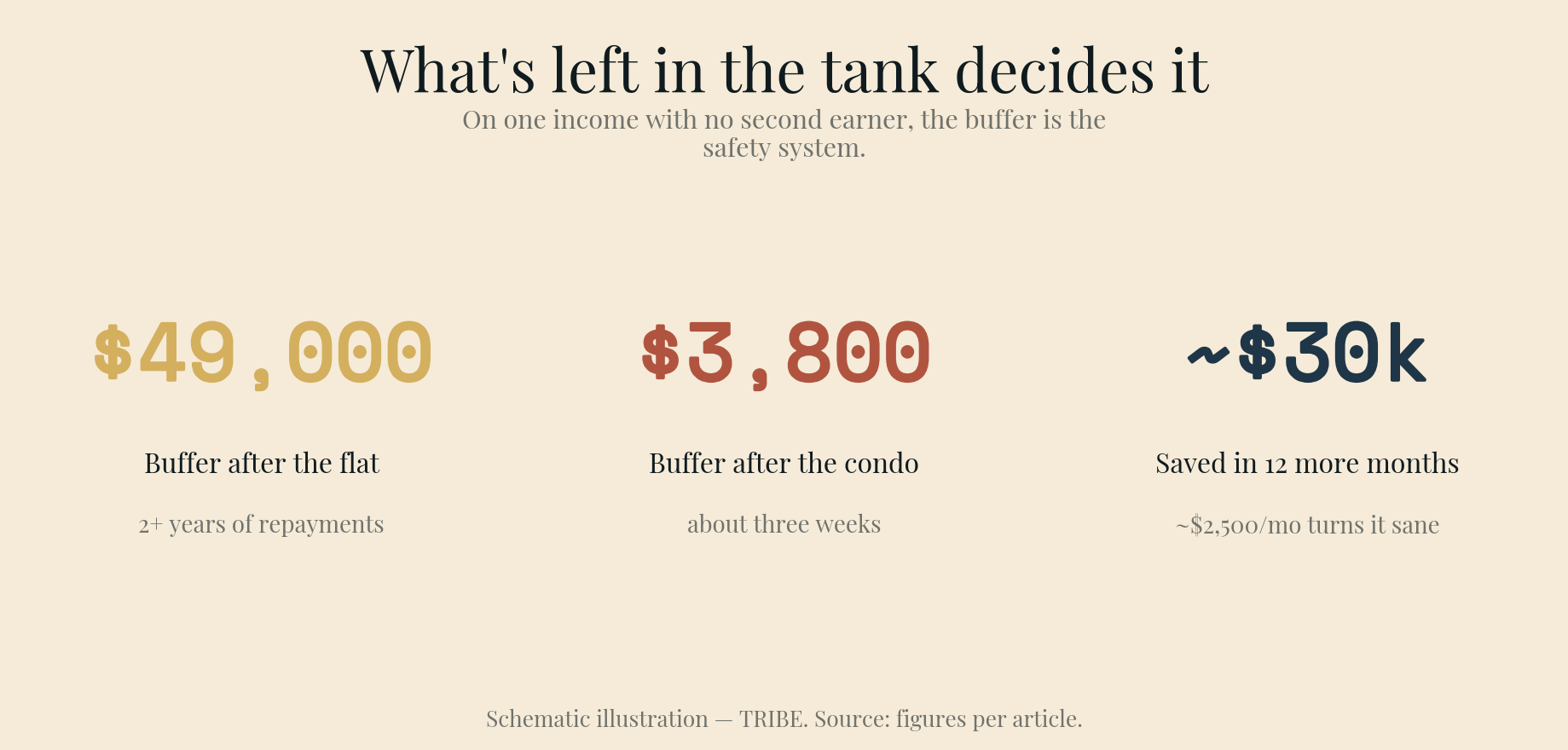

买完之后,Sam 的 20 万元家底还剩约 4.9 万元——超过两年月供的健康缓冲。

第二条路:公寓——卡住他的是现金,不是银行

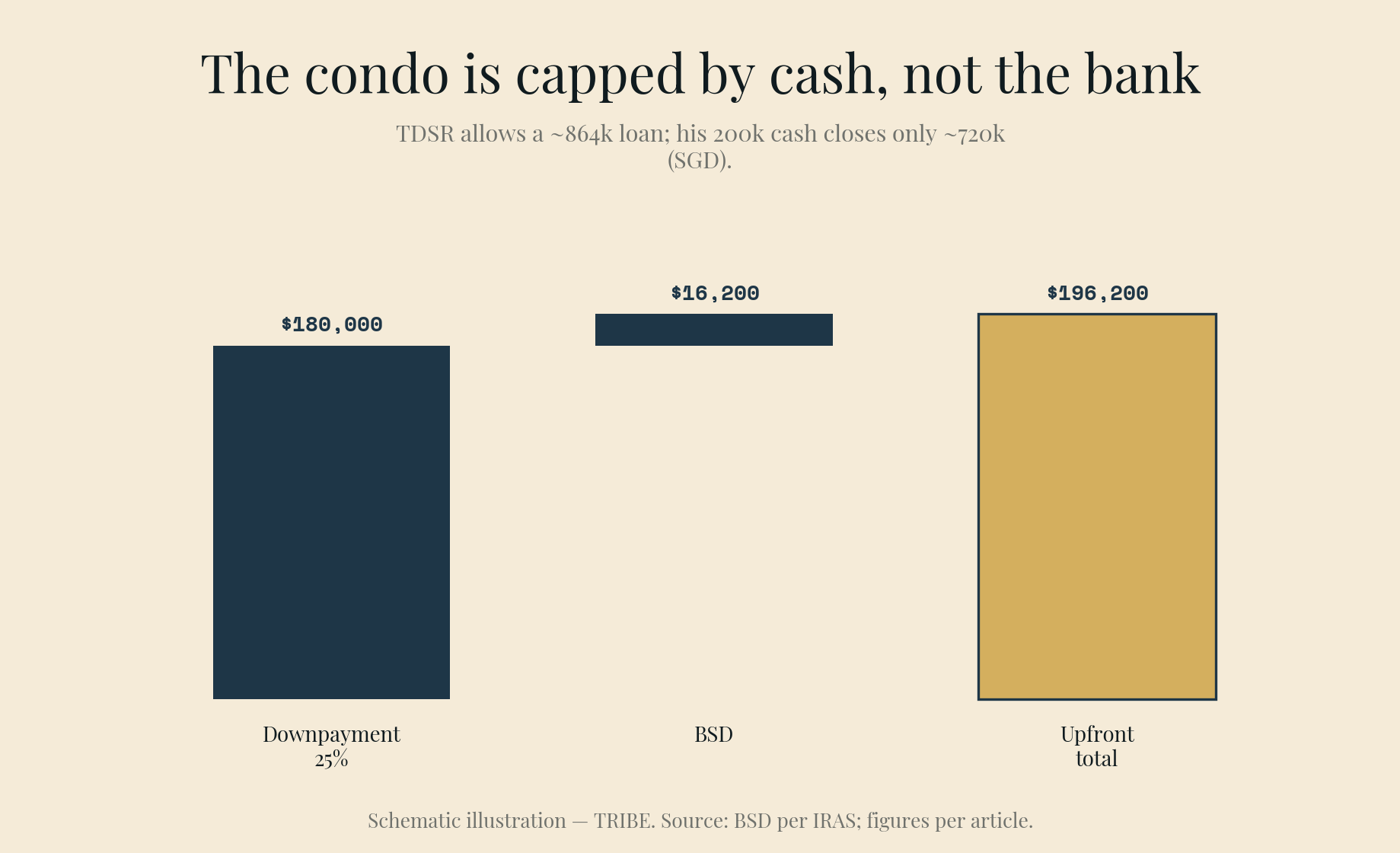

有意思的地方在这里。在私宅这一边,TDSR(55%,按 4% 压力测试)按 30 年期最多支持约 86.4 万元的贷款——理论上能买 115 万元的公寓。银行不是 Sam 的约束。

他的 20 万元才是。从 25% 首付加 BSD 倒推,他的钱真正能成交的公寓上限约为 73 万元——实际操作算 72 万元。在今天的 OCR 转售市场,这是一套较旧的一房或紧凑两房。

| 72 万元入门级公寓 | 金额 |

|---|---|

| 首付(25%) | 180,000 元 |

| BSD | 16,200 元 |

| 前期合计 | 196,200 元 |

| 贷款(75%) | 540,000 元 |

| 月供(1.40% 固定,30 年) | 1,838 元(占收入 25%) |

| TDSR 压力测试(4%) | 2,578 元,顶限 4,125 元——宽松通过 |

买完剩余:约 3,800 元。把它和组屋方案的 4.9 万元放在一起读,这道选择题的真实形状就出来了。

诚实的比较

两个月供几乎是双胞胎——1,680 元对 1,838 元(按当前利率)。不同的是它们周围的一切。

空间。 组屋约 90 平方米;72 万元的公寓是 40 到 55 平方米。同样的钱,一半的家。

缓冲。 组屋给 Sam 留下两年月供的储备;公寓留下三个星期。单收入、没有第二个赚钱的人兜底,这层缓冲不是锦上添花——它是整个安全系统。要负责任地买这套公寓,意味着先多存一年钱,或者把目标调小。

资产属性。 公寓是更灵活的资产:可以立刻整套出租(组屋要过五年 MOP 才能整套出租)、转售对象不受限制、而且历来是保留「下一步」的路径——收入增长后卖出、升级或转为投资。组屋是每一块钱买到的更好的家,但是受更多监管的资产。

退出。 这是大多数单身者 35 岁时最不在意、45 岁时最在意的部分。四房式组屋的买家池又深又稳。紧凑一房的买家池是投资者和其他单身者——更窄、更受市场情绪影响。如果 Sam 走私宅这条路,买哪一套 70 万元的公寓事关重大——在这个价位上,RPS 上 A 级与 C 级项目之间的差距,就是一项资产与一个遗憾之间的差距。在这个价位,流动性、地铁和租金收益占了评分的大头。

我们实际会对 Sam 说什么

如果目标是用同样的钱买到最好的家、晚上睡得着:选组屋,不必抱歉。月供 1,680 元、占收入 22%、手上还有 4.9 万元储备,这是一个强势的位置——而且没有什么阻止 Sam 以后从这里出发再买私宅;很多人正是在 MOP 之后带着资产净值这么做的。

如果目标是资产和选择权,公寓是正当的——但数字说:还不是现在。3,800 元的缓冲等于赌一整年什么都不出错。按他的储蓄速度再存十二个月(每月约 2,500 元,一年 3 万元),同一笔购买就变成一笔清醒的购买。

Sam 不该做的,是让那 500 元的刺痛——他刚好错过的津贴——把他推向「那不如干脆买私宅」。那是一种情绪,不是一个数字。数字都在上面,而且它们很平静。

算你自己的版本:印花税计算器、售房净得计算器(如果你先要卖掉什么),以及把候选公寓放进 RPS。

Sam 是示例性的合成画像,不是真实客户;他的数字是明示的假设。所有计算按 2026 年 6 月现行规则精确进行——MSR/TDSR 依金管局框架,BSD 依 IRAS 税阶,津贴与贷款顶限依建屋局公布标准,利率来自文内链接。仅供一般参考,不构成财务建议;请向建屋局、金管局和你的银行核实最新规则。

Check how your condo scores

2,357 condos independently scored across 7 weighted factors. No registration required.

Score my resale →Prefer a personal read on your situation? Arrange a consultation →继续阅读

TRIBE Editorial · Reviewed by Silas Tan

Co-Founder, TRIBE · District Director, Huttons Asia · Ex-Mortgage Banker (AVP) · >1,000 families advised · CEA R000303I

This article is for informational purposes only and does not constitute financial or investment advice.