Insights

陈氏夫妇 62 岁,坐拥百万元复式公寓,银行存款却只有 3.5 万元。以小换大错位,用一次换房纠正。

一套七位数的复式组屋(EM),两个不算丰厚的公积金户头,离退休只剩三年。我们把换小屋的账算两遍——三房式转售和短地契两房式——包括多数屋主还没算进去的乐龄安居花红。

By TRIBE Editorial · 12 June 2026 · 3 min read

陈先生和陈太太都是 62 岁。他们在九十年代中买下后港一套复式组屋(executive maisonette),贷款早已还清,在那里把三个孩子拉扯大——如今孩子都搬出去了。账面上,他们是百万富翁。实际上,他们银行里只有 3.5 万元,两个公积金退休户头都低于所属年龄段的全额退休存款(FRS),守着一套 150 平方米、打扫得勤却几乎用不上的大屋。资产丰厚、现金紧张,离公积金终身入息(CPF LIFE)开始派发只剩三年。

陈氏夫妇是一个合成画像——我们经手的换小屋咨询里,相当大一部分就是这个轮廓——他们的数字均为设定假设。但下面每一个数字都按 2026 年 6 月的现行规则精确计算,而规则刚刚朝对他们有利的方向变了。

这套复式组屋到底值多少——卖掉又能释放多少

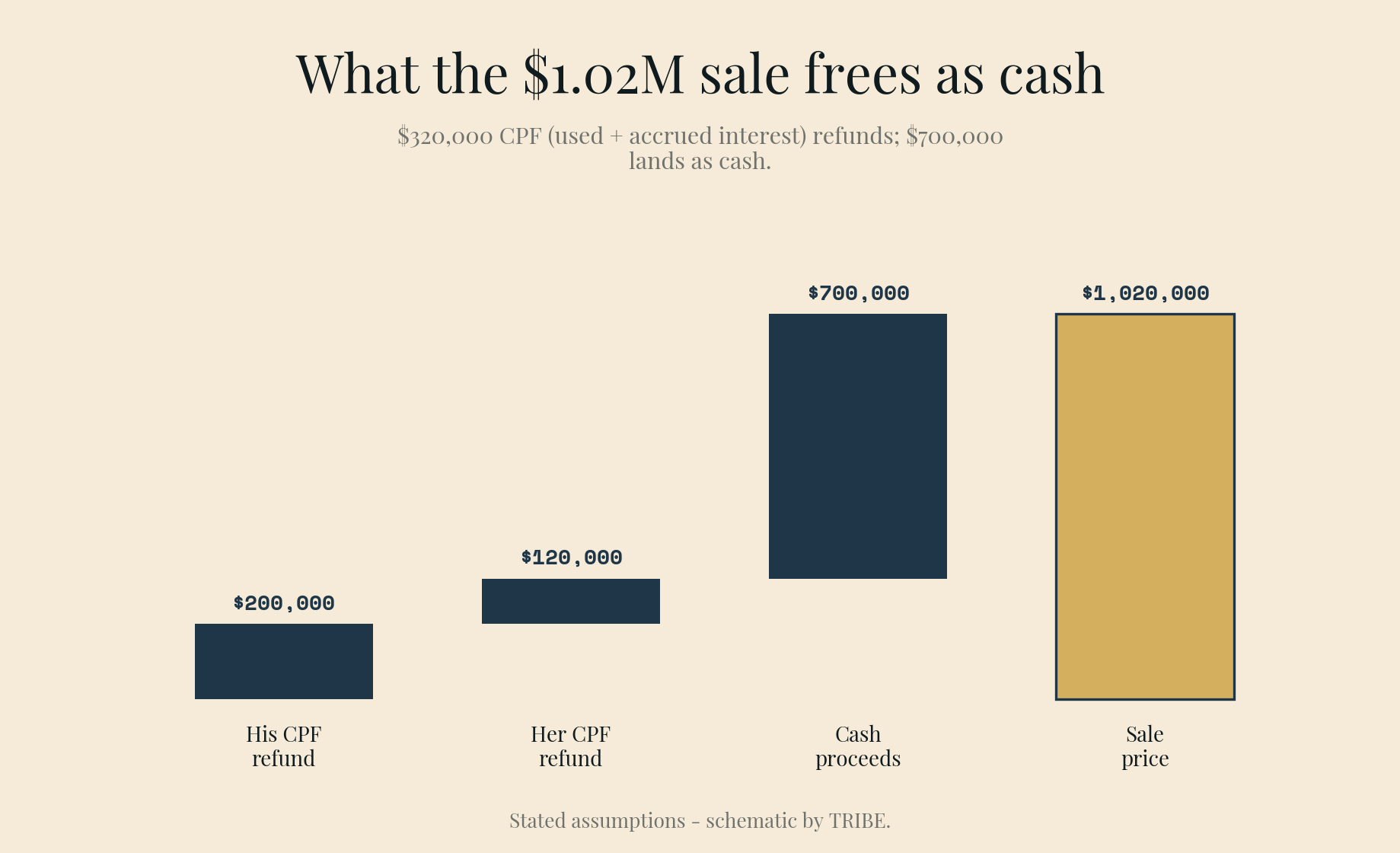

复式组屋是转售市场上最稀缺的主流屋型,价格也体现了这一点:2026 年 6 月的挂牌价大约在 82 万至 110 万元之间,个别成交远高于此——杜义一带的单位以 150.2 万元创下武吉知马纪录,碧山一套 EM 更以 158.8 万元易手。假设陈家高楼层的后港单位以 102 万元这个务实的价格卖出,且没有未偿还贷款。

成交那一刻,这个数字立刻一分为二:

| 这笔交易 | 金额 |

|---|---|

| 售价 | 1,020,000 元 |

| 减:动用的公积金 + 累计利息(他 20 万元,她 12 万元) | −320,000 元 |

| 现金所得 | 700,000 元 |

那 32 万元的退款并没有消失——在他们这个年纪,钱落在哪里才是关键。55 岁及以上的屋主,住房退款会先流入退休户头(RA),补足到所属年龄段的全额退休存款为止,超出的部分才进入普通户头(OA)。陈氏夫妇 2019 年满 55 岁,所属年龄段的 FRS 固定为每人 176,000 元(各年龄段存款额见此)。他的 RA 有 92,000 元,她的有 96,000 元——和多数屋主一样,他们在 55 岁时用房子做了抵押承诺。

| 32 万元退款的去向 | 进 RA | 进 OA |

|---|---|---|

| 他的 20 万元退款 | 84,000 元(RA 补足至 176,000 元) | 116,000 元 |

| 她的 12 万元退款 | 80,000 元(RA 补足至 176,000 元) | 40,000 元 |

| 合计 | 164,000 元 | 156,000 元 |

一笔交易,两个退休户头同时达到所属年龄段的 FRS。这一个事实,解锁了下一环。

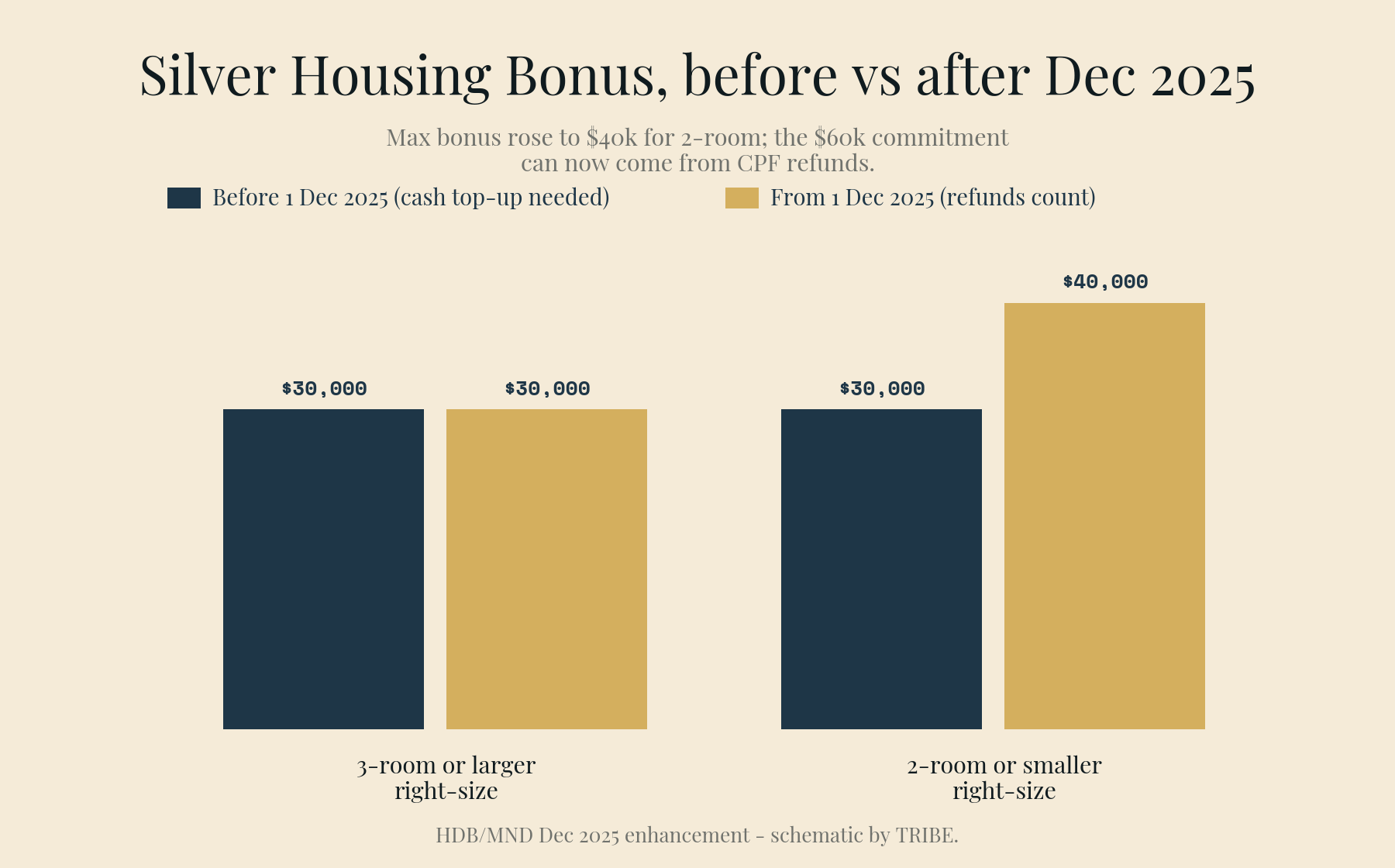

去年十二月加码的花红

乐龄安居花红(Silver Housing Bonus)向换购三房式或更小屋型、并把售屋所得投入退休入息的年长者发放现金花红。该计划自 2025 年 12 月 1 日起加码,其中两项改动对陈氏夫妇意义重大:

- 所要求的承诺——换屋后退休户头净增加最多 60,000 元——如今可以来自公积金住房退款,不再需要现金充值。陈家的退款让两人 RA 合共增加 164,000 元,不动一根手指就跨过了 60,000 元的门槛。

- 换到两房式或更小屋型,额外再加 10,000 元,每户最高花红达到 40,000 元(三房式为 30,000 元)。

放在去年 12 月之前,陈家得先掏出 60,000 元现金充值,才能换回 30,000 元。如今,对他们这样的家庭来说,这笔花红几乎是自动到手。把下游的两个选项各算一遍。

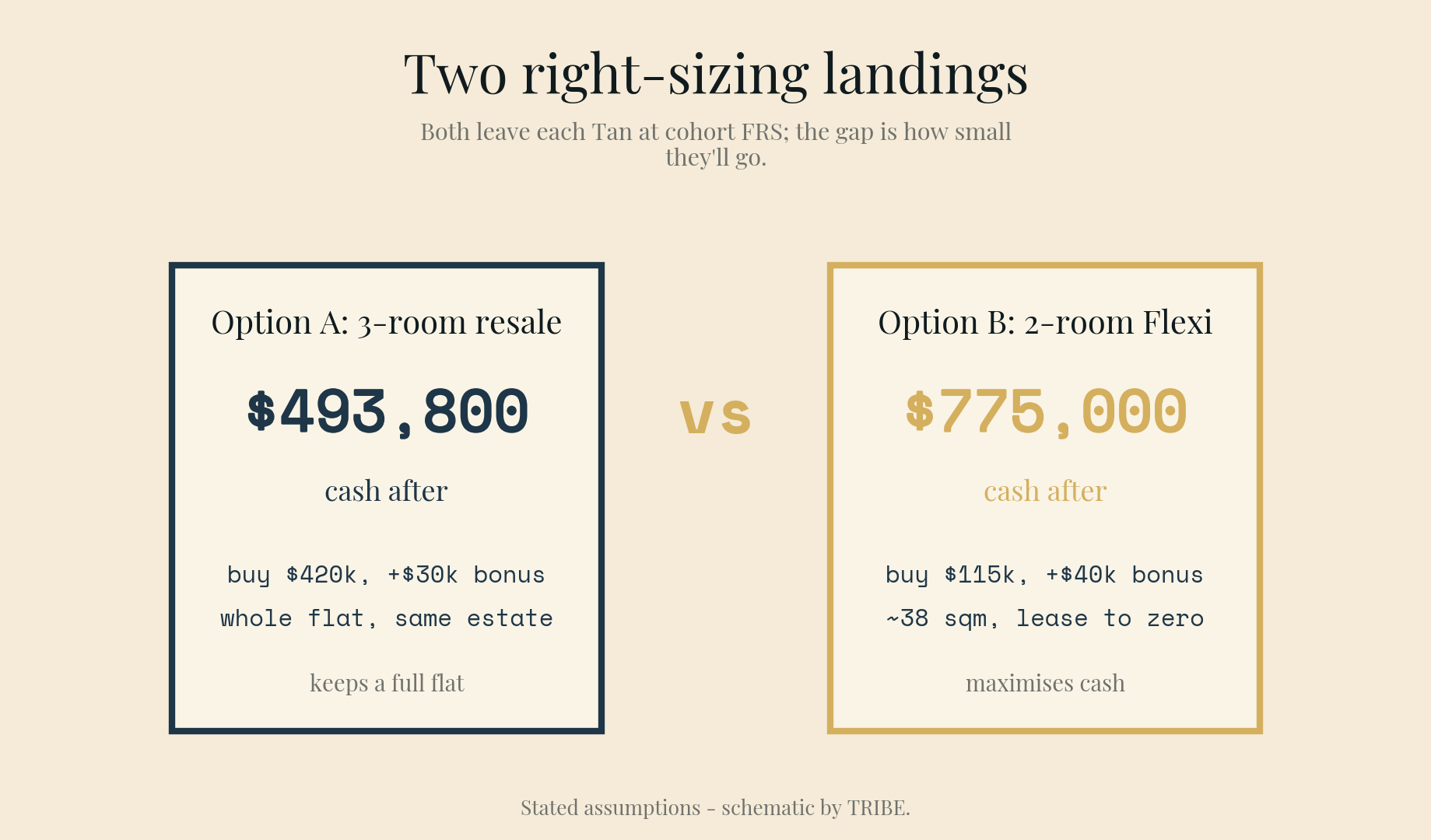

选项 A:转角处的三房式转售

留在后港对他们很重要——同一个小贩中心、同一家诊所、同一群老邻居。在附近以 42 万元买一套三房式转售,是 2026 年组屋转售市场里务实的数字。

| 42 万元三房式转售 | 金额 |

|---|---|

| 价格 | 420,000 元 |

| 买方印花税(BSD) | 7,200 元 |

| 合计 | 427,200 元 |

| 以退回的 OA 支付 | −156,000 元 |

| 以现金所得支付 | −271,200 元 |

| 所需贷款 | 0 元 |

62 岁,零贷款——买屋的钱直接从卖屋里出。最终的账面:

| 尘埃落定之后 | 金额 |

|---|---|

| 现金所得 | 700,000 元 |

| 减:投入三房式的现金 | −271,200 元 |

| 加:乐龄安居花红 | +30,000 元 |

| 加:原有存款 | +35,000 元 |

| 现金 | 493,800 元 |

| 两人退休户头 | 均达所属年龄段 FRS(各 176,000 元) |

从银行里的 3.5 万元,变成近 50 万元,同时在同一个组屋区里保有一整套房。

选项 B:短地契两房式灵活单位

同一步棋的进阶版。62 岁的他们可以购买建屋局的短地契两房式灵活单位(2-room Flexi),地契在 15 至 35 年之间以五年为级距任选,但须覆盖最年轻屋主到 95 岁——对陈氏夫妇而言,就是 35 年地契。定价相对 99 年地契大幅折让:三巴旺的 Type 2 单位 45 年地契约从 10 万元起,而 2026 年 2 月 BTO 推出的 99 年地契两房式灵活单位定价为 154,000 至 234,000 元。假设一套 35 年地契 Type 2 为 115,000 元——这是落在上述公开区间内的设定假设。

| 11.5 万元短地契两房式 | 金额 |

|---|---|

| 价格 + BSD(1,150 元) | 116,150 元 |

| 全部以退回的 OA 支付 | −116,150 元 |

| OA 余额 | 39,850 元 |

| 现金分文未动 | 700,000 元 |

| 最终账面 | 金额 |

|---|---|

| 现金所得 + 存款 | 735,000 元 |

| 加:乐龄安居花红(两房式级别) | +40,000 元 |

| 现金 | 775,000 元 |

| 两人退休户头 | 均达所属年龄段 FRS,另有 39,850 元 OA |

代价是实打实的:除非选剩余单位(SBF),否则要等 BTO;约 38 平方米对复式组屋的 150 平方米;以及一份设计上到期归零的地契。这是刻意为之的"住房即消费"。换来的是:超过四分之三个百万的现金。

对每月入息意味着什么

两个选项都让陈氏夫妇各自达到所属年龄段的 FRS。作为参照,公积金局对 2026 年满 55 岁成员公布的估算是:全额退休存款约对应每月 1,780 元(65 岁起),超额退休存款(ERS)约对应 3,440 元——陈氏夫妇的实际派发额会有所不同,因为存款额与派发额因年龄段而异,权威答案在 CPF LIFE 估算器,不在本文。

真正待决的问题是要不要更进一步:2026 年的超额退休存款顶限为 440,800 元,两人各有 264,800 元的充值空间。选项 B 的现金足以让一人充满 ERS,手上仍留约 51 万元流动资金。以 CPF LIFE 的条款拿到一份有保证的终身年金,作为退休资金的第一梯队很难被超越;反方观点是流动性与遗产考量——这同样成立。这个决定值得专门坐下来谈一次——把估算器打开再谈。

结论

陈氏夫妇的问题从来不是财富,而是财富的形态。一次出售,把一项流动性差、房间过剩的单一资产,换成:一套全款付清的住房、两个达到 FRS 的退休户头、一笔如今无需现金充值的五位数政府花红,以及——取决于愿意住多小——49.4 万至 77.5 万元的现金。复式组屋的稀缺溢价——让它三十年都值得持有的那个特质——恰恰是它在 62 岁值得卖出的理由。

如果你想对自己的组屋跑一遍这套数学:从售屋所得计算器开始,用印花税计算器核对下一次购屋的税款,并完整阅读乐龄安居花红的条件——卖与买之间的六个月窗口是硬性条件,不是建议。

陈氏夫妇是换小屋家庭的合成画像,并非真实客户;其房屋估值、公积金退款与户头余额均为设定假设。所有计算(BSD、退款流向、RA 充值、最终账面)均按 2026 年 6 月的现行规则精确得出——乐龄安居花红依据建屋局/国家发展部 2025 年 12 月的加码方案,退休存款额依据公积金局公布的数额,派发额来自文中链接的来源。本文仅为一般信息,不构成财务建议;落实前请向建屋局、公积金局核实,并使用 CPF LIFE 估算器确认自己的数字。

Check how your condo scores

2,357 condos independently scored across 7 weighted factors. No registration required.

Score my resale →Prefer a personal read on your situation? Arrange a consultation →继续阅读

TRIBE Editorial · Reviewed by Silas Tan

Co-Founder, TRIBE · District Director, Huttons Asia · Ex-Mortgage Banker (AVP) · >1,000 families advised · CEA R000303I

This article is for informational purposes only and does not constitute financial or investment advice.