Insights

新永久居民首购:7.5万元的问题——继续租房还是现在买?

一对新晋PR夫妻首次购房须缴5%的额外买方印花税——150万元的公寓即7.5万元。我们在四种房价情景下计算租与买的盈亏平衡点,并算清「等入籍再买」这笔账。

By TRIBE Editorial · 12 June 2026 · 1 min read

浩(Hao)和燕(Yann)都是32岁。他们今年2月拿到新加坡永久居民身份,家庭月入共1.6万元,目前以每月4,200元租住盛港一套两房公寓。房东愿意以原租金续约。他们面对的,是每对新PR夫妻迟早都要问的问题:继续租,还是买——明知一旦签字,仅仅因为护照还不是红色的,政府就要多收购价的5%。

浩和燕是我们经常遇到的家庭的虚构合成案例(composite),他们的数字均为设定假设。下文每一个数字都是逐项计算、而非估算得出——而答案最终取决于一个他们俩都无法控制的变量。

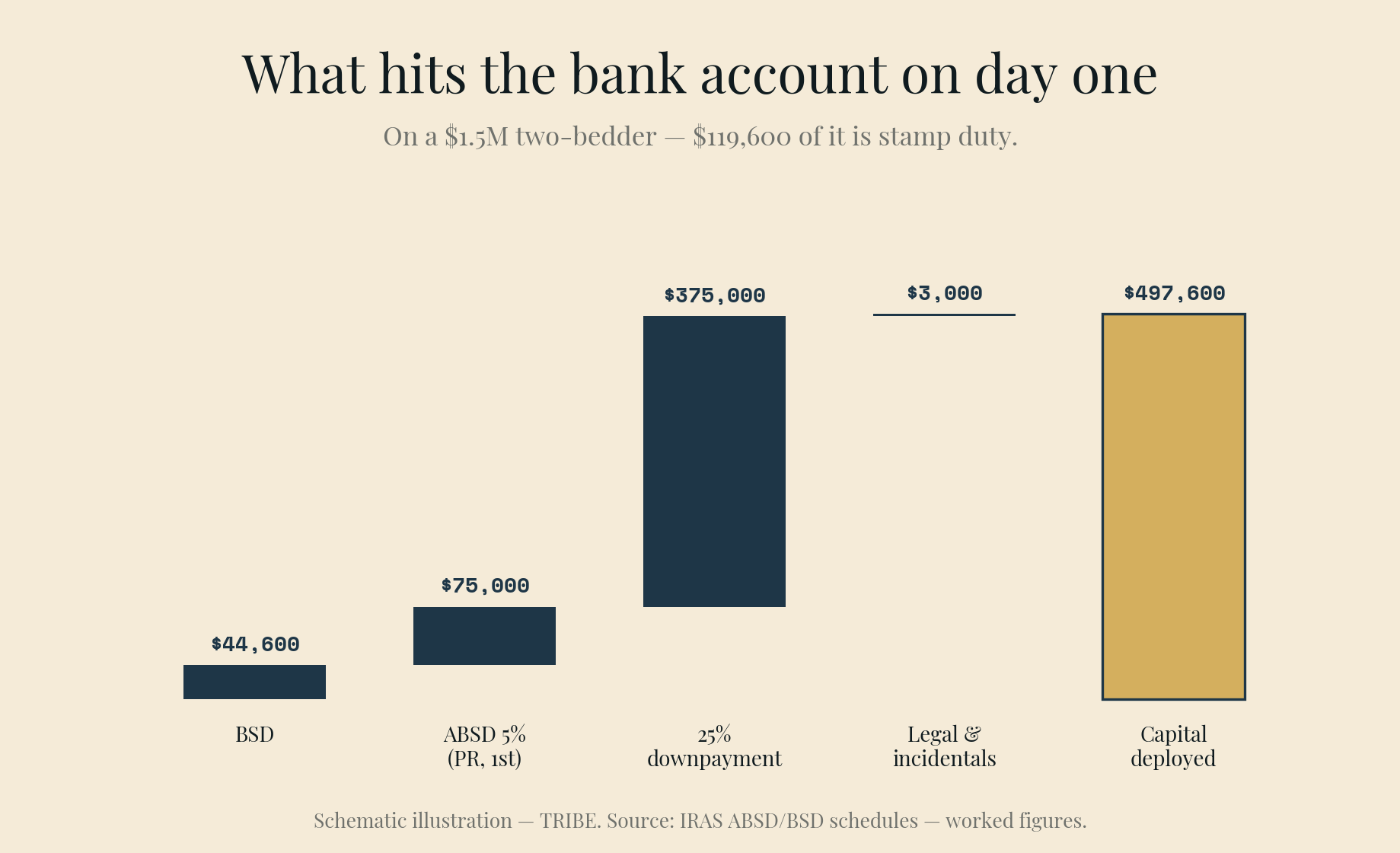

入场税,逐项列明

根据新加坡税务局(IRAS)现行的额外买方印花税(ABSD)税率表——自2023年4月以来未变——新加坡永久居民购买首套住宅须缴5%的ABSD。(PR购买第二套则是30%,这一点后文会用到。)此外还有普通的买方印花税(BSD),按1%至6%分级累进。要注意:两名PR结为夫妻并不享有配偶豁免——该豁免仅适用于至少一方为公民的婚姻。

以他们看中的150万元两房单位计算:

| 签约时 | 金额 |

|---|---|

| BSD(150万元以内按1–4%分级) | 44,600元 |

| ABSD 5%(PR首套) | 75,000元 |

| 印花税合计 | 119,600元 |

| 首付(25%) | 375,000元 |

| 律师费及杂费(假设) | 3,000元 |

| 第一天投入的资金 | 497,600元 |

这119,600元的税,相当于他们28.5个月的现有租金。作为新PR,他们的公积金普通户头几乎是空的——只有几个月的缴交——所以这笔钱实际上全部是现金。我们假设他们拿得出;若拿不出,这篇文章便无从谈起,答案就是继续租。

贷款负担得起吗?按目前约1.50%的固定利率,1,125,000元贷款、30年期,月供3,883元。总偿债比率(TDSR)以4%压力测试,同一笔贷款月供为5,371元,对比他们8,800元的上限(1.6万元收入的55%)——通过,且余量充足。负担能力不是问题。问题是那119,600元。

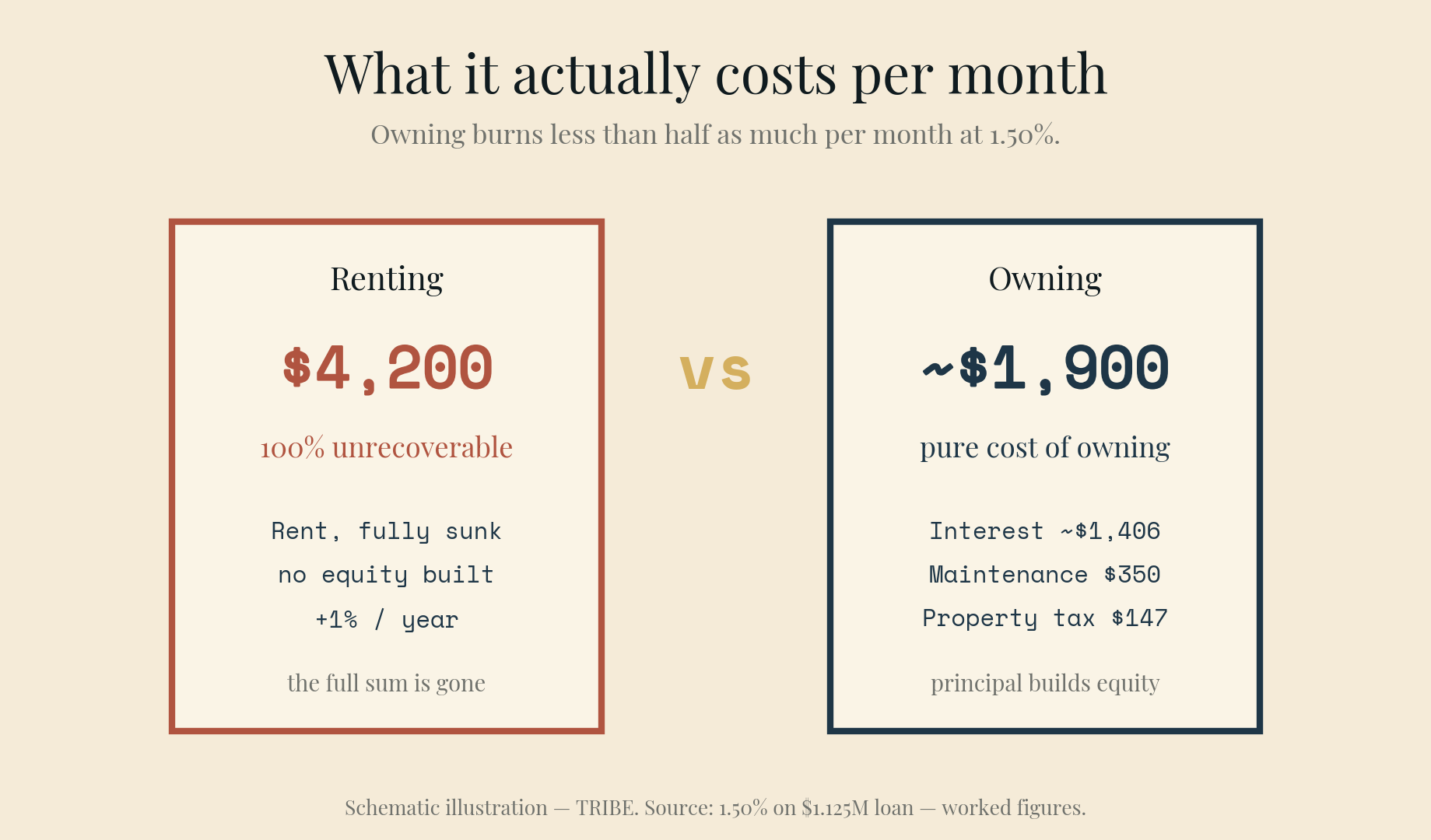

拥屋每月的真实成本

这是售楼处从来不会逐项列出的部分。房贷月供并不等于拥屋成本——其中大部分是本金,只是钱从银行户头转入自己的房产净值。拥屋每月收不回来的成本,是利息、管理费和房产税:

| 拥屋第一个月 | 金额 |

|---|---|

| 利息部分(112.5万元按约1.50%) | 约1,406元 |

| 公寓管理费(假设) | 350元 |

| 自住房产税(年值50,400元) | 147元 |

| 拥屋的纯成本 | 约1,900元 |

对比4,200元的租金——租金是100%收不回来的——在当下的利率水平,拥屋每月烧掉的钱不到租房的一半。这就是「买」的全部引擎。而印花税则是全部的反作用力:在每月约2,300元的节省面前,竖着一道119,600元的收费闸门。

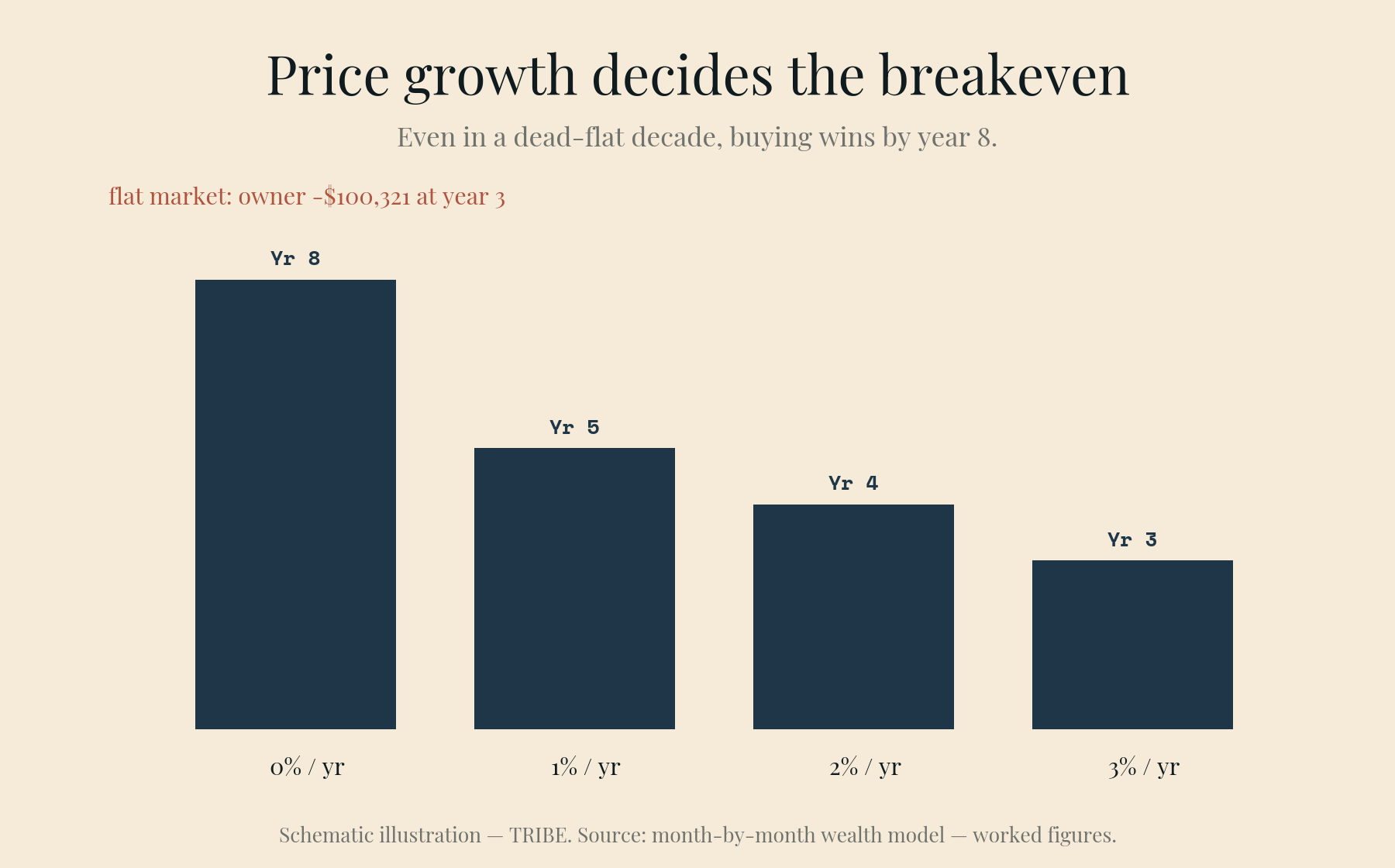

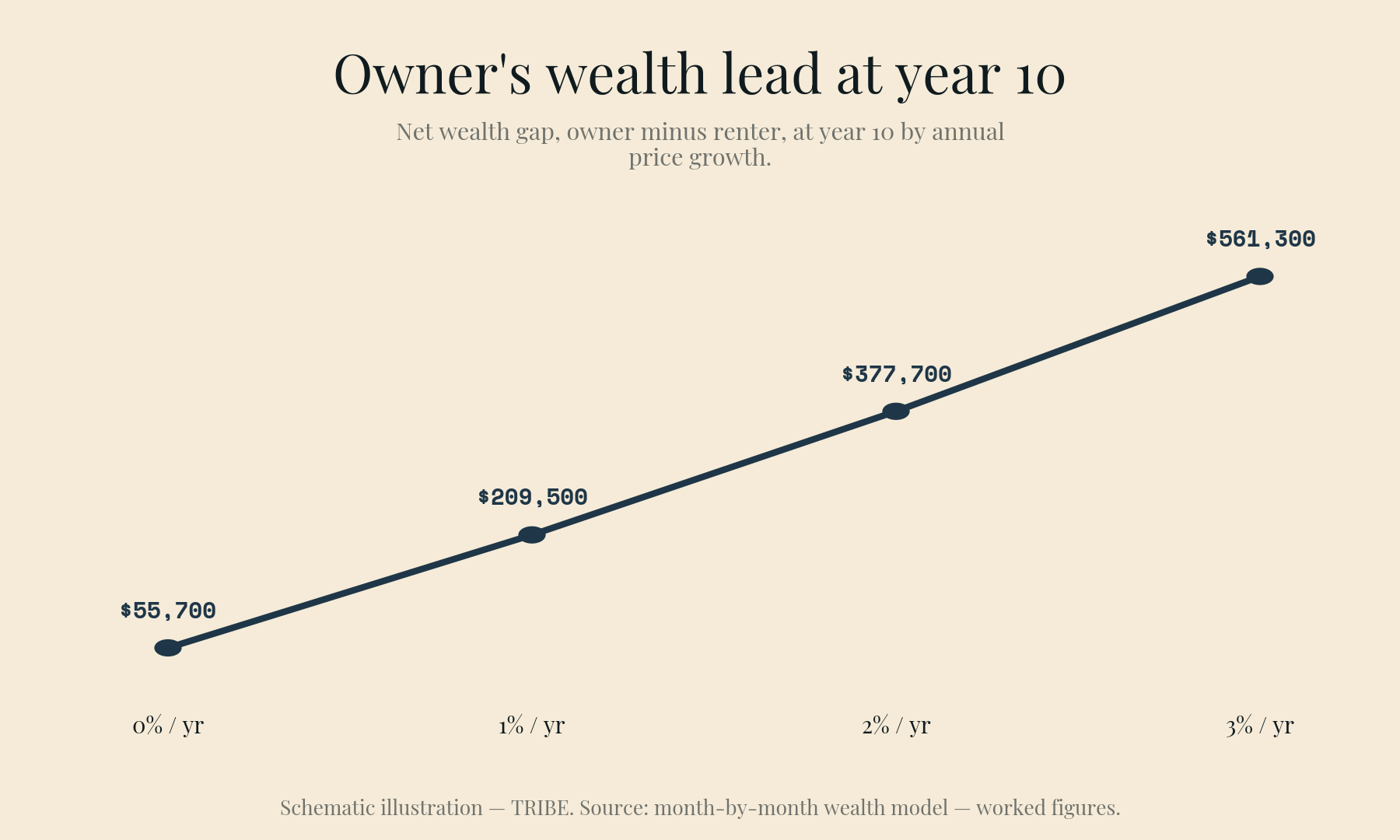

盈亏平衡点,逐月计算

我们对两条路径逐月建模。买:150万元购价,75%贷款、1.50%固定利率、30年期,350元管理费、自住房产税,最终脱手时2%中介佣金加3,000元律师费。租:把497,600元留在手上,以2.0%的安全回报投资(在3个月SORA约1.1%的环境下大致是国库券水平),支付每年上调1%的租金,并把每月的现金流差额以同样2.0%投资。盈亏平衡点,就是业主的净财富——扣除出售成本后的房产净值——超过租客的那一年。

主导一切的变量只有一个:房价涨幅。

| 房价年涨幅 | 业主反超时间 | 第5年差距 | 第10年差距 |

|---|---|---|---|

| 每年0% | 第8年 | −59,800元 | +55,700元 |

| 每年1% | 第5年 | +15,200元 | +209,500元 |

| 每年2% | 第4年 | +93,200元 | +377,700元 |

| 每年3% | 第3年 | +174,400元 | +561,300元 |

请仔细读第一行:即便房价十年原地踏步,买房也会在第8年胜出——因为在1.5%的利率下,省下的租金终会跑赢印花税。这笔税真正为租客买到的是时间:在房价持平的市况下,业主在第3年落后100,321元。早早卖出,亏损是真实而巨大的——要覆盖两项印花税、佣金和律师费、全身而退所需的售价是1,658,776元,即高于买价10.6%。

仅作参照、不作预测:市建局2026年第一季统计显示,单季私宅价格整体上涨0.9%,其中中央区以外(OCR)非有地私宅上涨2.2%,而租金指数仅上涨0.4%。近期的走势远在2%那一行之上。而平盘或下行的阶段——2014至2017年就是一例——则落在第一行或更低。

入籍这道弯

浩和燕打算申请公民权,而公民首购的ABSD是0%。那为什么不再租三年,省下这75,000元?

因为等待同样有价格:三年租金(按每年上调的4,200元计,共152,717元),对比若已拥屋只需付出的48,647元利息加17,880元管理费和房产税——而且房子未必会在原价等他们。我们算了完整版:租三年,然后以届时已上涨的价格、按0%的ABSD买下同一单位,比较第十年的净财富。**只有当房价年涨幅低于约0.5%时,等待策略才会胜出。**若年涨2%,现在买尽管付了75,000元的税,十年后仍领先约82,000元——房价跑得比省下的税快。同一笔账的简化版——75,000元省税对比单纯的房价上涨——盈亏平衡点是每年1.56%;完整的现金流模型对等待更不利,因为租房每月失血比拥屋多。

而这还是假设公民权如期获批。入籍属于酌情审批、并无保证;如果第三年他们仍是PR,这场等待便一无所获——即便房价持平,现在买也比等着买多赚约60,000元。

必须坦白的几点

**1.50%的利率是一扇窗,不是一句承诺。**固定利率配套两三年后就会重设。我们的模型假设利率不变;若重设为2.5%,业主每月的利息支出约增加900元,每个盈亏平衡点都会推后一年左右。结论的方向不变,余量变薄。

**升值情景只是情景。**2%那一行不是预测。谁向你保证第三行,谁就是在推销。

**第二套30%的ABSD锁死了选择。**作为PR,日后升级意味着先卖再买,否则就付30%。这次购买应当是一个住7到10年的家,而非跳板——而这恰好正是盈亏平衡表所要求的持有期。

**流动性与灵活性的价值,模型无法定价。**租客可以在60天内离开新加坡。一对尚不确定是否长留新加坡的新PR夫妻应给予这一点足够权重——上表恰好精确给出了提前退出的代价。

结论

5%的ABSD是真金白银——相当于28个月的租金,进门先交。但在当下的借贷成本下,它是一道收费站,而不是一堵墙:只要房价年涨幅达到1%或以上,买房五年内就会反超租房;即便十年完全平盘,业主也会在第8年胜出。继续租房的理由是具体而正当的:持有期不足五年、不确定是否留在新加坡,或者497,600元的投入会掏空家底。除此之外,对浩和燕这样的夫妻,数学给出的答案是:问题其实不在租还是买——而在于他们对未来八年是否有足够把握,去把这道过路费付一次。

算算你自己的数字:我们的印花税计算器可按你的身份和价位算出入场成本;若候选名单是转售公寓,下单前先用RPS打分。

浩和燕是虚构合成案例,并非客户;其收入、租金、积蓄和目标价位均为设定假设。计算严格依据2026年6月的现行规则:ABSD与BSD分别按IRAS自2023年4月及2023年2月起生效的税率表,TDSR按金管局规定,自住房产税按IRAS 2025年税阶,房贷利率取自文中链接来源。盈亏平衡数字基于文中所述模型与假设;实际结果取决于届时的利率、租金与房价。本文仅供一般参考,不构成财务建议。

Check how your condo scores

2,357 condos independently scored across 7 weighted factors. No registration required.

Score my resale →Prefer a personal read on your situation? Arrange a consultation →继续阅读

TRIBE Editorial · Reviewed by Silas Tan

Co-Founder, TRIBE · District Director, Huttons Asia · Ex-Mortgage Banker (AVP) · >1,000 families advised · CEA R000303I

This article is for informational purposes only and does not constitute financial or investment advice.