Insights

关于 Meyer Blue 的诚实洞察

Meyer Blue 在新项目评分卡(NPS)上拿到 B 级(5.6)——Meyer Road 上一栋 226 个单位、由 UOL 与 SingLand 发展的永久地契大楼。地契与规模是强项,但 1 公里内没有小学,价格增速也只是勉强越过 3%。

By TRIBE Editorial · 9 July 2026 · 3 min read

Meyer Blue 是 81 Meyer Road 上一个 226 个单位、永久地契的项目,位于第 15 邮区——一栋由 UOL Group 与 Singapore Land 发展的 26 层单栋大楼,步行 0.61 公里可达汤申—东海岸线的 Katong Park 地铁站,2028 年 12 月落成。它在我们的新项目评分卡(NPS)上拿到 B 级(5.6)——一张中等、分化清楚的卡。Meyer Road 山脊上的永久地契,与一个 226 单位的全尺寸项目,是强项;缺失的学区,与一个仅仅越过 3% 的增长引擎,是抵消项。这是一篇对这个 B 立足于什么、剩下的大户型尾量卖多少、以及每种户型你大概需要持有多久的诚实审视。方法论公开,绝不含糊。

NPS 在一个 10 年窗口内为项目的邮区基本面打分——资本增值、租金增长、学校、地铁便利度与项目规模——全部基于真实的 URA 成交数据,在设计上是回溯性的。持有期方面,我们采用公开的 NPS 计算器:合理价值取每个房型的成交 PSF 中位数,项目按其建模的增速增长,我们给出清得过 3% 年回报所需的年数——不计印花税、融资与卖出成本。

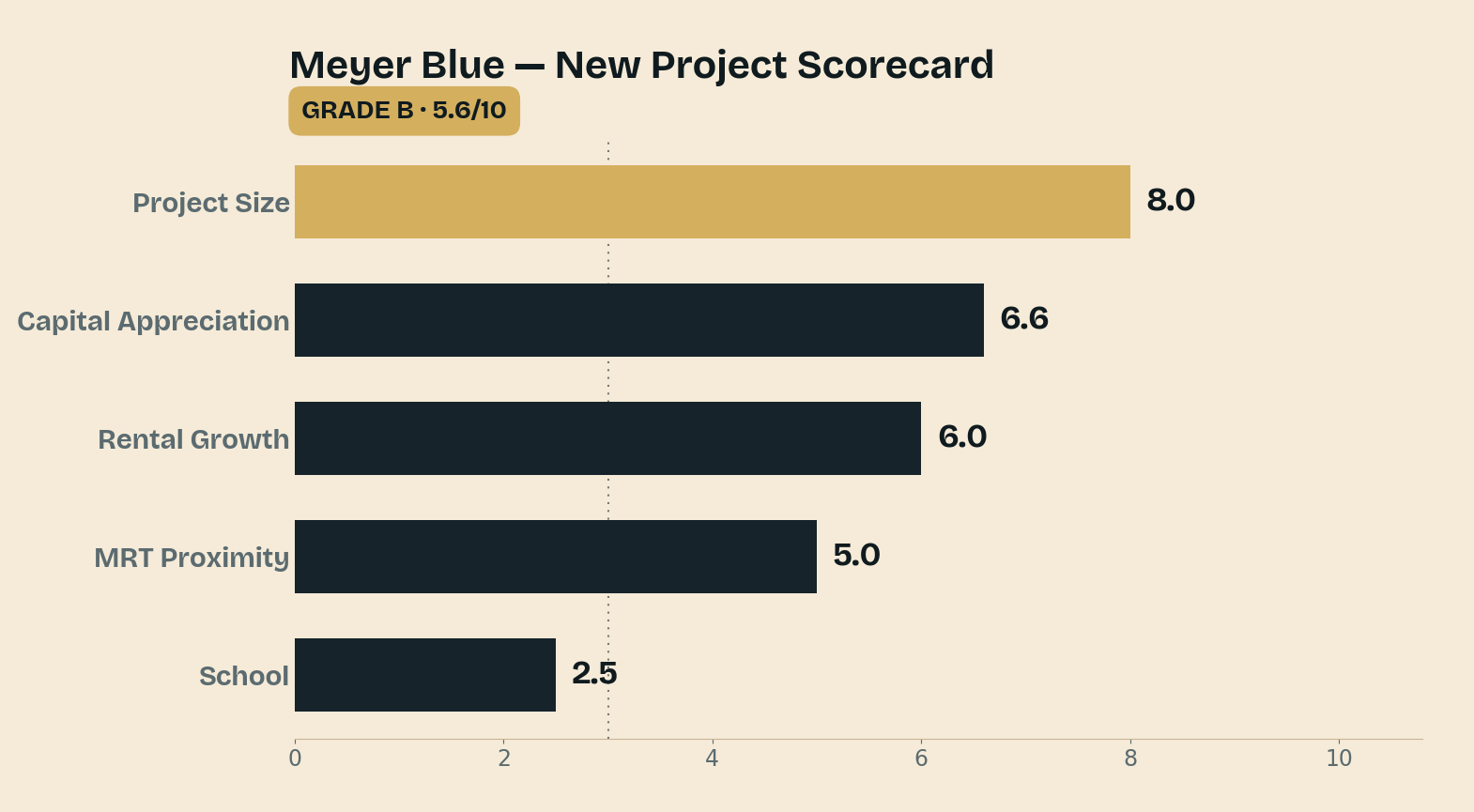

评分卡:一张会分化的卡

Meyer Blue 的 5.6 是一个扎实的顶与一个偏弱的底的平均。

| NPS 因子 | 分数 /10 | 它反映了什么 |

|---|---|---|

| 项目规模 | 8.0 | 226 个单位 — 设施完整的全尺寸项目 |

| 资本增值 | 6.6 | 1 公里内二手过去十年约 +3.3%/年;几乎无提升(+0.02) |

| 租金增长 | 6.0 | 第 15 邮区租金过去十年约 +6.1%/年 |

| 地铁便利度 | 5.0 | 0.61 公里步行到 Katong Park 地铁站(汤申—东海岸线) |

| 学校 | 2.5 | 1 公里内没有小学 — 这张卡明显的弱点 |

强项是真实且耐久的。在一个近海多为地契的邮区里,Meyer Road 山脊上的永久地契,正是评分卡在长持里奖励的那类特质;而在 226 个单位,项目拿到满满的 8.0 规模分,深到足以撑起一片像样的设施区与一个流动的二手池。但有两样东西把等级压在 B。第一是 学校的 2.5:1 公里内没有小学,模型把它读作偏弱的家庭需求。第二对回报更要紧:增长引擎偏薄。1 公里内二手过去十年约每年增值 3.3%——一个剥离了新盘通胀的同物业二手口径——而因为 Meyer Blue 是一个规模与交通都不突出的中型项目,模型的品质提升几乎为零(+0.02)。预计增速落在约每年 3.29%——它越过了 3% 这条线,但只是勉强。 就这一个事实,塑造了下面整段持有期的读法。

还剩什么 — 以及它的价钱

Meyer Blue 于 2024 年 10 月开盘,在开盘周末以均价 S$3,260 psf 卖出 226 个单位中的一半以上,其中两套顶层单位分别以 1,008 万元(S$3,418 psf)与 1,028 万元(S$3,436 psf)成交。此后销售稳步累积:截至 2026 年 6 月 15 日,项目已售 226 个单位中的 177 个、78%,还剩约 49 个,而这些如今偏向更大的户型。入门级的小户型已经卖光;剩下的是三房、四房与五房,从约 300 万元一套三房,到约 600 万元一套五房套房,可售量随单位售出而变化。

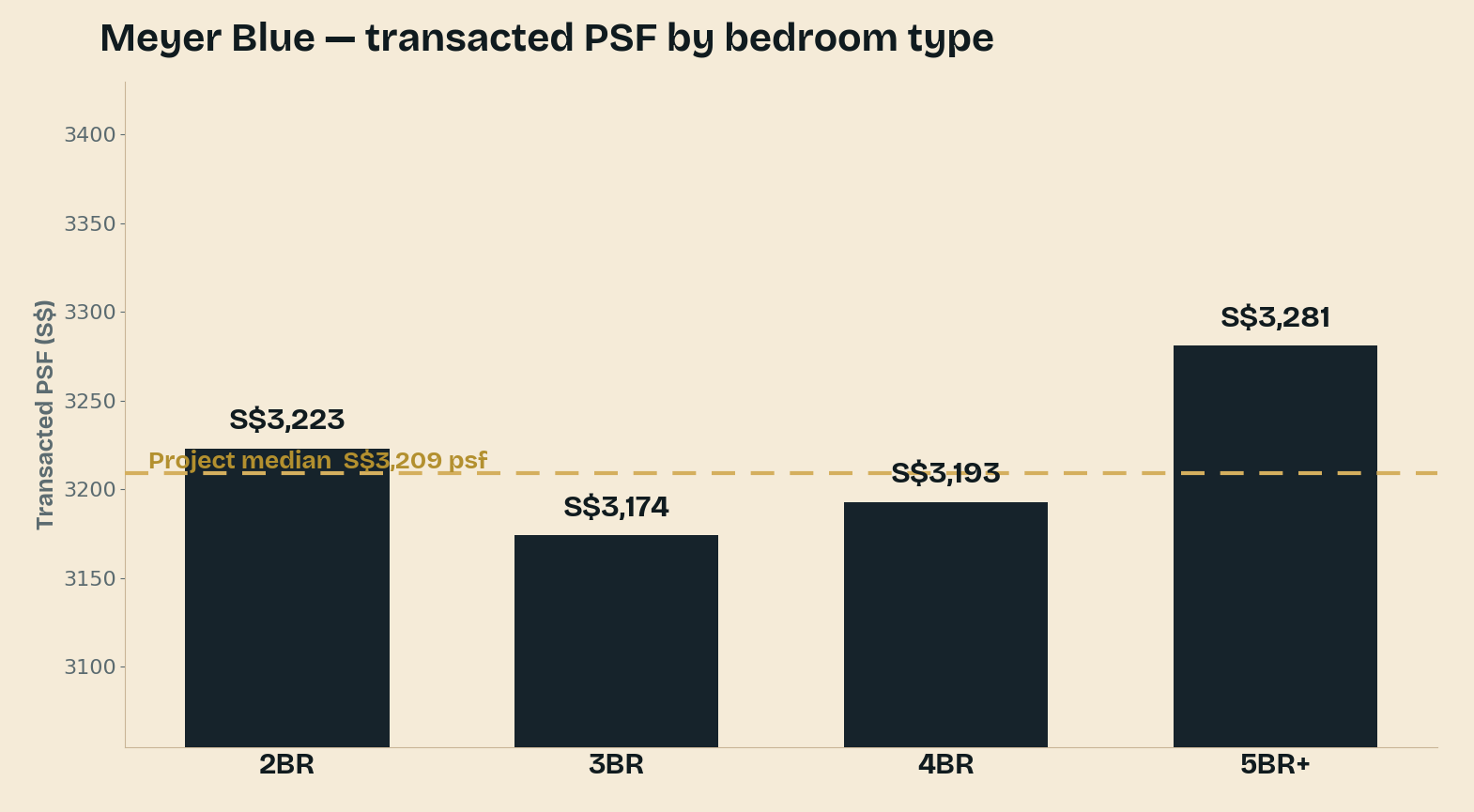

以下是各户型自项目 URA 成交数据以来的成交价:

| 户型 | 约面积 | 成交 PSF |

|---|---|---|

| 二房 | 667–710 平方英尺 | S$3,223 |

| 三房 | 990–1,141 平方英尺 | S$3,174 |

| 四房 | 1,518–1,733 平方英尺 | S$3,193 |

| 五房+ | 1,905–2,992 平方英尺 | S$3,281 |

这条分布异常平坦——每种户型都聚在项目 约 S$3,209 psf 均价的上下约 3% 以内,从二房的 S$3,223 到五房的 S$3,281。这告诉你 Meyer Blue 是按山脊与永久地契定价,而非按户型套利:无论你选哪扇门,每平方英尺付的都差不多,所以在剩下的大户型之间挑选,是一个总价与空间的决定,而非一个价值的决定。尾部没有很深的折扣组合——剩余的货,定价与已售出的一切一致。

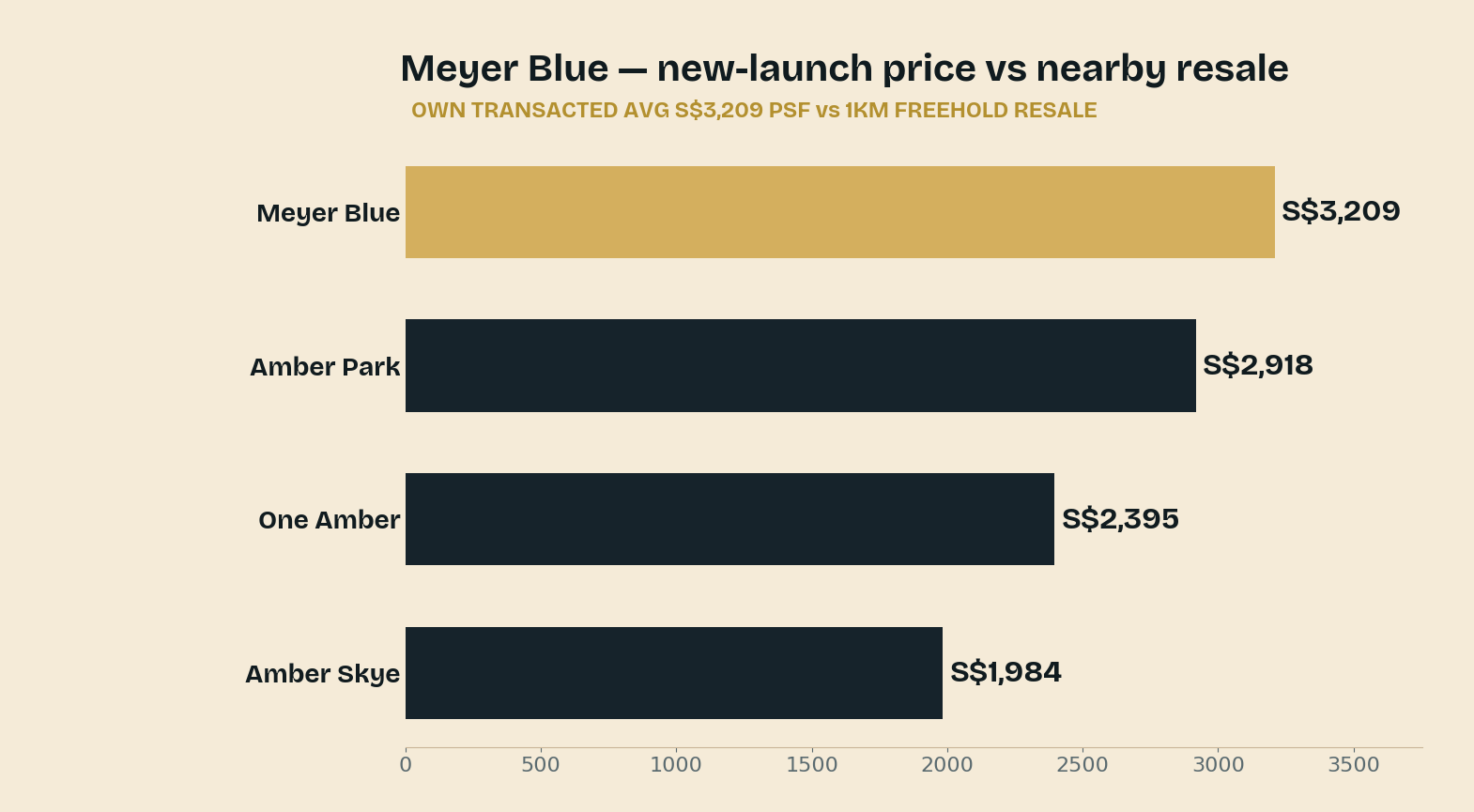

第二把尺子:Amber Road 永久地契里最新的一个

对照附近成交,Meyer Blue 的水平反映了一层叠在真实永久地契稀缺之上的新盘溢价——而最公平的标尺,是它身处其中的那一批永久地契。

| 可比项目 | 地契 · 是什么 | 距离 | 近期 PSF |

|---|---|---|---|

| Meyer Blue | 永久地契,2024 年开盘 | — | 约 S$3,209(自身中位) |

| Amber Park | 永久地契,2023 | 0.94 公里 | 约 S$2,918 |

| One Amber | 永久地契,2010 | 0.90 公里 | 约 S$2,395 |

| Amber Skye | 永久地契,2017 | 0.79 公里 | 约 S$1,984 |

Meyer Blue 的约 S$3,209 psf 比 Amber Park 高约 10%——那是最新的永久地契可比、一个 2023 年落成的项目——也更高于更老的永久地契存量:One Amber 近 S$2,395、Amber Skye 约 S$1,984。诚实地读,比 Amber Park 高的约一成,就是寻常的新盘溢价:一栋全新的楼、当前规格的户型、没有翻新拖累。与 One Amber、Amber Skye 更宽的差距,大多是楼龄——那是 2010 与 2017 年的楼,若在今天是新的,会定得离 Meyer Blue 近得多。所以买家真正的问题很窄、也可以回答:一个全新的永久地契,是否值得比几条街外一个两年楼龄的永久地契多付约一成?对长持的业主,通常值得;对投资者,它把一个本已偏薄的回报又收紧了一分。

你大概需要持有多久

用 NPS 计算器的模型——约 3.29% 预期增速、3% 目标——以下是每个剩余组合的预估持有期,按仅价格增值与加上该区约 3.0% 租金回报两种口径。

| 可售组合 | PSF | 持有期(仅价格) | 持有期(计入租金) |

|---|---|---|---|

| 三房 · 990–1,141 平方英尺 | S$3,174 | 4–6 年 | 4–6 年 |

| 四房 · 1,518–1,733 平方英尺 | S$3,193 | 4–6 年 | 4–6 年 |

| 五房+ · 1,905–2,992 平方英尺 | S$3,281 | 4–6 年 | 4–6 年 |

建模的 3.29% 增速确实越过了 3% 这条线,所以仅靠价格增值,每个剩余户型在过了卖方印花税门槛后,都在 4–6 年这一档 清得过 3% 回报——但只是勉强。高出 3% 的幅度大约只有三成个百分点,所以仅靠价格增值几乎不留缓冲去覆盖印花税、融资与卖出成本。让持有变得舒服的是约 3.0% 的租金回报:一旦计入租金,同样的组合就能有富余地清过 4–6 年这一档。这才是读 Meyer Blue 的诚实方式——一个「永久地契+收益」的持有,靠地契与收入在做功,而不是搭着强邮区趋势的资本增值博弈。数字不计印花税、融资与卖出成本。

诚实的结论

Meyer Blue 是东海岸最知名地址之一上的一个干净的永久地契,对长持的业主,这份地契就是全部理由。但评分卡对这笔交易很诚实。B 级(5.6)是一个扎实的顶——永久地契、226 单位的规模、健康的第 15 邮区租金趋势——与一个真实弱底的平均:1 公里内无小学、走到地铁只是中等、以及一个仅以微弱幅度越过 3% 的增长引擎。数字把同一件事说了两遍:在约 S$3,209 psf,你为一个正常的新盘溢价付了钱,高过最新的邻近永久地契;而建模增速需要约 3.0% 的租金回报,才能让持有变得舒服。对一个看重 Meyer Road 永久地契、买的是空间而非便宜的自住者,这是一笔说得过去、眼睛睁着买的交易。对追逐资本增值的投资者,一个评分更高的新盘大概会更快复利——Meyer Blue 的回报是一个地契与收益的故事,最好也当作这样来买。

在 tribesg.com/nps 查看完整评分卡,并把你自己的单位价格跑一遍持有期计算器。

资料来源:NPS 品质等级、五项因子分数、建模增速与租金回报见 TRIBE 新项目评分卡(URA Data Service 成交 PSF;1 公里二手趋势再为项目规模、交通与学校提升;数据截至 2026 年 7 月)。2024 年 10 月开盘销量(226 个单位过半、均价 S$3,260 psf,两套顶层单位以 1,008 万元与 1,028 万元成交)见 EdgeProp。78% 的售出余量(177 / 226,约 49 个单位)截至 2026 年 6 月 15 日,以及剩余大户型定价,见 99.co 与营销代理余量表;可售量随单位售出而变化。Meyer Blue 各房型成交 PSF 与约 S$3,209 psf 的项目中位价取自 URA 成交数据,经我们的 NPS 数据集(约 178 笔成交)。Amber Park、One Amber 与 Amber Skye 永久地契二手可比见 TRIBE 评分卡。分数与持有期为模型输出,并非投资建议。

Silas Tan 是合登(Huttons Asia)的区域总监、TRIBE 联合创始人。他基于 URA 成交数据建立了新项目评分卡(NPS)与转售项目评分卡(RPS)。本文仅供参考,不构成财务或投资建议。CEA 注册编号 R000303I。

Check how your condo scores

2,357 condos independently scored across 7 weighted factors. No registration required.

Score my resale →Prefer a personal read on your situation? Arrange a consultation →继续阅读

TRIBE Editorial · Reviewed by Silas Tan

Co-Founder, TRIBE · District Director, Huttons Asia · Ex-Mortgage Banker (AVP) · >1,000 families advised · CEA R000303I

This article is for informational purposes only and does not constitute financial or investment advice.