Insights

关于 Cape Royale 的诚实洞察

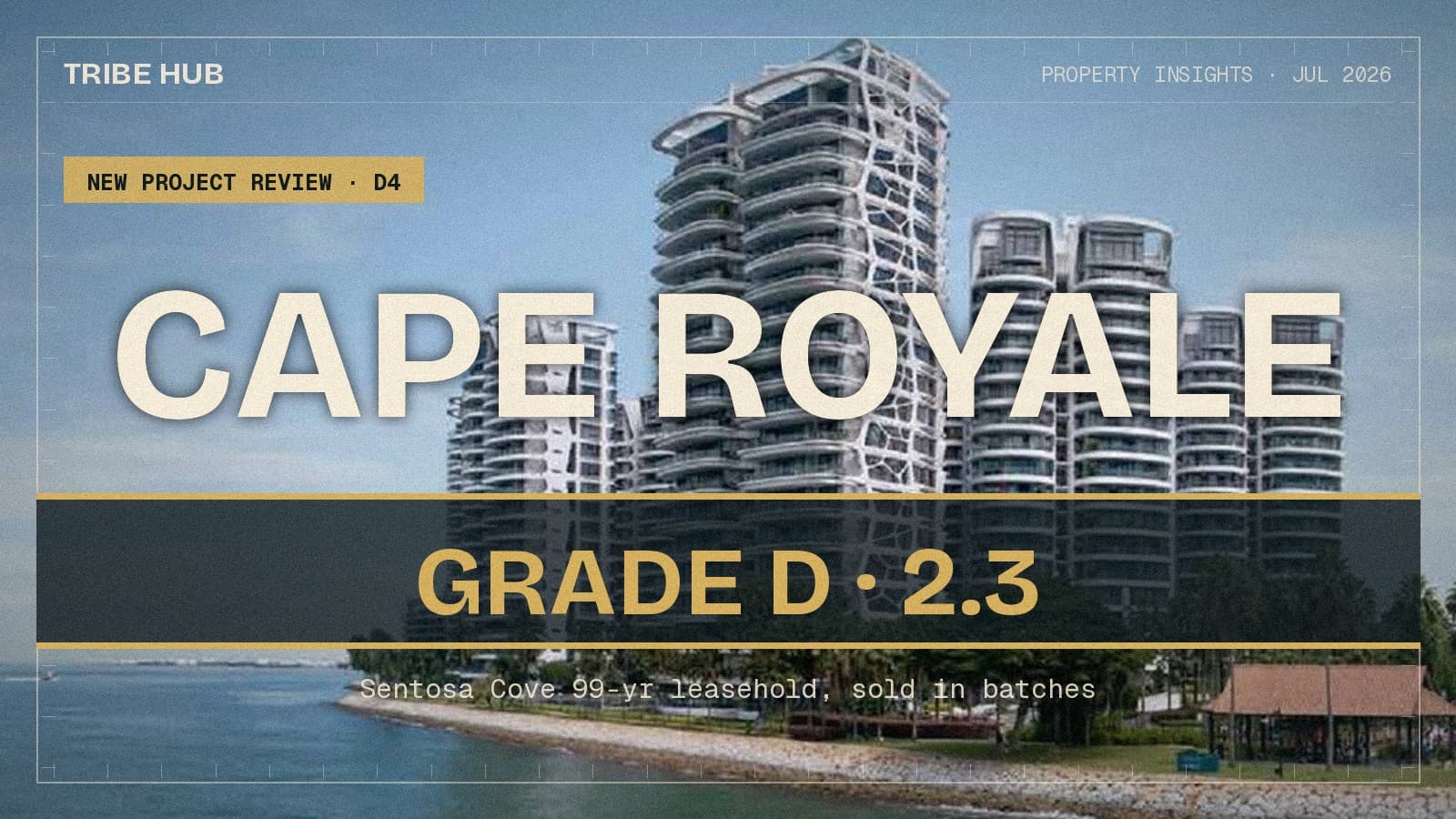

Cape Royale 在新项目评分卡(NPS)上拿到 D 级(2.3)——和美置地与 IOI 在圣淘沙湾的 302 个单位、99 年地契项目,在落成十余年后分批出售,三房约 S$1,910 psf 起,对照项目自身接近 S$2,197 的二手中位价。

By TRIBE Editorial · 17 July 2026 · 3 min read

Cape Royale 是一个 302 个单位、99 年地契项目,位于第 4 邮区的圣淘沙湾(Sentosa Cove)——由 Ho Bee Land(和美置地)与 IOI Properties 发展、八栋 16 至 19 层的海景楼,2013 年落成后并未出售,而是因完工时价格疲弱转为出租。十余年过去,发展商正分批放售余下单位,三房指引价约 S$1,910 psf 起,即 S$3.49m 起。它在我们的新项目评分卡(NPS)上拿到 D 级(2.3)——我们发布的最低档——而它是我们写过最清楚的一个案例:入手价确实便宜、地段的往绩确实糟糕。这是一篇审视:这个 D 立足于什么、「便宜」到底是对照什么量出来的、谁才是它诚实的买家。方法论公开,绝不含糊。

NPS 在一个 10 年窗口内为项目的邮区基本面打分——资本增值、租金增长、学校、地铁便利度与项目规模——全部基于真实的 URA 成交数据,在设计上是回溯性的:它反映的是邮区的历史,再为项目自身的规模、交通与学校做提升或下调,而非预测。Cape Royale 自身有很深的成交记录,因此下文的持有期读数锚定项目自身的中位价,而非营销资料。

评分卡:一个 D 到底说明了什么

Cape Royale 的 2.3 不是精品小盘的偶发,也不是数据太薄的假象。它是一张确实疲弱的卡,几乎全靠一项因子——纯粹的体量——撑着,而决定回报的那两项趴在地板上。

| NPS 因子 | 分数 /10 | 它反映了什么 |

|---|---|---|

| 项目规模 | 8.0 | 八栋楼共 302 个单位——以圣淘沙湾的标准是一个深、流通性好的池 |

| 租金增长 | 2.6 | 第 4 邮区租金过去十年约 +4.1%/年——中等(数据偏薄的估计) |

| 学校 | 2.5 | 1 公里内没有小学 |

| 资本增值 | 0.0 | 1 公里内二手过去十年每年约 −1.6%;再为项目属性下调 −0.46 |

| 地铁便利度 | 0.0 | 距吉宝(Keppel)地铁站 3.32 公里——步行范围内没有轨道交通 |

唯一的强项真实但狭窄:以 302 个单位计,项目规模拿到 8.0,对一个多数楼盘都很小、极少成交的岛屿来说是个深的二手池。至于对回报要紧的一切,都在零或接近零。地铁便利度拿到 0.0——圣淘沙湾没有地铁;最近的重轨车站吉宝在 3.32 公里外 的本岛,住户依赖圣淘沙捷运与私家车。学校便利度拿 2.5:1 公里内没有小学。而决定性的一项是 资本增值的 0.0——1 公里内二手在同物业口径下,过去十年每年约 下跌 1.6%。那不是慢增长,是十年下滑。在模型为项目自身属性做小幅下调之后,预计增速约达 每年 −2.1%。租金增长的 2.6,为这张只有单位数量勉强好看的卡收了尾。

这些都不是加戏。圣淘沙湾是新加坡私宅市场过去十年——降温措施、对外国人的额外买方印花税、稀薄的度假需求——冲击最重的一个组团,而成交数据把它记得清清楚楚。

开盘:剩余存货开价多少

Cape Royale 从未有过常规意义的开盘。它 2013 年落成、在疲弱市场中出租,如今正被分批售出。发展商的剩余存货与项目自身的二手记录讲着两个不同的故事,而两者之间的差距正是全部重点:

| 户型 | 约面积 | 发展商从 | PSF 从 | 自身二手中位(URA) |

|---|---|---|---|---|

| 三房 | 约 1,826–2,508 平方英尺 | S$3.49m | S$1,910 | S$2,197(107 笔成交) |

| 四房 | 约 2,597–3,434 平方英尺 | S$5.24m | S$2,019 | S$2,205(9 笔成交) |

| 顶层 | 更大 | S$6.23m | S$2,119 | — |

把右边两列一起读。发展商把三房指引在 S$1,910 psf 起,而 Cape Royale 自身 的二手在 107 笔成交里以中位 S$2,197 psf 易手——所以这批发展商剩余存货的开价,比项目二手市场清出的价约低 13%,四房约低 8%。这不寻常。多数开盘中发展商坐在二手之上;这里,陈年存货的分批定价却坐在其下。2026 年初还有报道称三房在完成时享现金回扣,进一步拉宽了实际折让。存货是真的,折让是真的,截至 2026 年 6 月中旬尚余 87 个单位。

基准:邻居,按年龄调整

这里每一个可比都是同一岛上的另一份 99 年地契,落成时间与 Cape Royale 相隔不过数年,因此没有干净的永久地契来扭曲画面——而按统一化的代理判准,它们(全在 2009–2013 落成)都在同一个 2023 年前的面积口径上,也就没有 GFA 重述把它们分开。真正把它们分开的是年龄:这些邻居更老,于是模型在比较前,把它们风化了的二手 PSF 提升到同口径的「如新」水平。

| 圣淘沙湾可比 | 地契 · 落成 | 原始二手 PSF | 如新(调整后)PSF |

|---|---|---|---|

| The Residences @ W Sentosa Cove | 99 年 · 2011 | S$1,804 | 约 S$2,192 |

| The Oceanfront @ Sentosa Cove | 99 年 · 2010 | S$1,685 | 约 S$2,201 |

| The Coast @ Sentosa Cove | 99 年 · 2009 | S$1,526 | 约 S$2,192 |

| Marina Collection | 99 年 · 2011 | S$1,495 | 约 S$2,201 |

| Turquoise | 99 年 · 2010 | S$1,442 | 约 S$2,201 |

跑一遍,定价的结论是一致的。这些邻居在原始二手上以 S$1,442–S$1,804 psf 成交;提升到如新口径后聚在 约 S$2,190–S$2,200 psf——基本就是 Cape Royale 自身 二手中位(S$2,197)已经所在之处。所以按同口径,Cape Royale 对照邻居定价合理,而发展商的 S$1,910 psf 入手价,坐在那个如新邻居簇与它自身二手中位之下。就价格论,这是进入新净圣淘沙湾存货最便宜的干净途径。问题出在你买不出去的那一列:这些楼每一栋都背着同样的 D 级、同样约 3.1% 的收益率、同样十年的负资本增长。你买的是一个进入下跌市场的折让,而非进入上涨市场的折让。

圣淘沙湾之问:你真正买的是什么

多头理由是生活方式与均值回归。Cape Royale 是货真价实的海滨——大户型(三房均约 2,500 平方英尺、四房约 3,400 平方英尺)、一个带游艇泊位的地址、度假式环境,毛租金回报接近 3.16%,对高端而言健康,也高于多数核心中央区(CCR)公寓。多头会说,圣淘沙湾的痛已经受过了——外国人 ABSD、降温措施、十年跌价——而以低于二手价入手、由愿为生活方式与租金长持的现金买家承接,正是抄底的方式。

两点诚实的反向砝码与之相对。第一,折让是症状,不只是机会:发展商存货低于项目自身二手,通常反映的是市场在把陈年库存清进稀薄需求,而 −1.6%/年的十年记录说明需求问题是结构性的,不是周期性的。第二,地契在走——99 年自 2010 年 4 月起算,因此约 余 83 年,地契折损会叠加在平到负的资本变动之上,而非被增长抵消。这两点都不会否定一个想要海水与空间、并把持有当作收入加享受来计价的现金买家的理由。它们都会否定任何以增值为底的人的理由。

你大概需要持有多久

卖方印花税(SSD)覆盖 四年(16%、12%、8%、4%),因此在第四年之前退出并不现实,我们发布的最短档位就是 4–6 年。用 NPS 计算器的模型——约 −2.1% 预期增速、3% 目标——并以 项目自身的成交中位价作为合理价值锚,以下是余下存货按仅价格增值计的预估持有期。

| 可售组合 | PSF(发展商从) | 持有期(仅价格) |

|---|---|---|

| 三房 · 约 1,826–2,508 平方英尺 | S$1,910 | 达不到 3% |

| 四房 · 约 2,597–3,434 平方英尺 | S$2,019 | 达不到 3% |

两种组合都无法仅凭价格越过 3% 这条线,原因不是入手价——是增速。即便以比项目自身二手中位低 13% 入手,建模的 每年 −2.1% 也永远复合不出 3% 的年化回报;折让缓冲的是下行,不是创造上行。这是折让确实真实、却仍然不够的那一个案例。撑起一个 Cape Royale 持有的不是价格,是租金:在接近 3.16% 的毛收益率下,一个全现金或轻杠杆的买家可以把它当作收入兼生活方式资产来经营,让收益率去做资本价值不会做的事。请把这读作一个自用兼出租的持有,而非增值持有。数字不计印花税、融资与卖出成本。

诚实的结论

Cape Royale 是当问题出在地段、而非楼盘本身时,一个 D 该有的样子。楼是大的、海景的、也确实被折让——发展商存货 S$1,910 psf 起,比它自身二手中位低约 13%、也低于每一个圣淘沙湾邻居的如新水平,单位均在 2,500 至 3,400 平方英尺。地段是拖累:3 公里内没有地铁、1 公里内没有小学,一段同物业二手记录十年来每年约下跌 1.6%,模型把它顺延到约 −2.1%。这个组合有清楚的诚实买家,也有清楚的诚实非买家。对一个想要海水、空间与泊位、看重约 3.16% 收益率、买的是享受加收入而非资本利得的现金自住者,折让是真的,理由站得住。对任何以增值为底、或依赖杠杆与价格增长来把账做平的人,评分卡毫不含糊:这不是那种资产,任何入手折让都改变不了。

在 tribesg.com/nps 查看完整评分卡,并把你自己的单位价格跑一遍持有期计算器。

资料来源:NPS 品质等级(D,2.3)、五项因子分数、建模增速(约 −2.1%/年)与毛租金回报(约 3.16%)见 TRIBE 新项目评分卡(URA Data Service 成交 PSF;1 公里同物业二手趋势,为项目规模、交通与学校做下调;数据截至 2026 年 7 月 17 日)。项目事实——八栋楼共 302 个单位、99 年地契自 2010 年 4 月 11 日起算、2013 年落成、第 4 邮区圣淘沙湾、由 Ho Bee Land 与 IOI Properties 发展——以及分批放售的来龙去脉(2013 年落成后在降温措施后的疲弱市场中转租,约九年后放售),见 EdgeProp、Ho Bee Land 与 PropertyGuru。发展商指引价(三房 S$3.49m/S$1,910 psf 起;四房 S$5.24m/S$2,019 psf 起;顶层 S$6.23m/S$2,119 psf 起)、截至 2026 年 6 月 16 日尚余 87 个单位,以及 2026 年初的三房现金回扣促销,取自发展商放售资料。各房型自身二手中位 PSF(三房 S$2,197,107 笔;四房 S$2,205,9 笔)与圣淘沙湾可比(The Residences @ W、The Oceanfront、The Coast、Marina Collection、Turquoise)的原始与按年龄调整「如新」PSF 取自 URA 成交。所有可比皆为 99 年地契、2009–2013 落成,因此没有地契类别或 GFA 统一化调整把它们分开;如新提升是依 NPS 计算器公开方法论的年龄曲线重述。分数与持有期为模型输出,并非投资建议。

Silas Tan 是合登(Huttons Asia)的区域总监、TRIBE 联合创始人。他基于 URA 成交数据建立了新项目评分卡(NPS)与转售项目评分卡(RPS)。本文仅供参考,不构成财务或投资建议。CEA 注册编号 R000303I。

Check how your condo scores

2,357 condos independently scored across 7 weighted factors. No registration required.

Score my resale →Prefer a personal read on your situation? Arrange a consultation →继续阅读

TRIBE Editorial · Reviewed by Silas Tan

Co-Founder, TRIBE · District Director, Huttons Asia · Ex-Mortgage Banker (AVP) · >1,000 families advised · CEA R000303I

This article is for informational purposes only and does not constitute financial or investment advice.