Insights

外国与永久居民买家正在消失——这对 OCR 转售需求意味着什么

2023 年之前,外国人约占私宅买家的 9%。在 60% 额外买方印花税(ABSD)之后,这一比例已坍缩到接近一个零头。但大多数头条漏掉了关键一点:这场退潮压倒性地是一个 CCR 豪宅的故事——而不是 OCR 转售的故事。

By TRIBE Editorial · 16 June 2026 · 2 min read

你大概以某种形式看过这个头条:外国买家正在从新加坡私宅市场消失。这是真的,规模也确实惊人。但多数人由此得出的结论——私宅需求正在被掏空——经不起数据的检验。外国人退潮是真的;但它压倒性地是一个核心中央区(CCR)豪宅的故事。对于典型的中央区以外(OCR)转售买家或组屋(HDB)升级者来说,消失的外国人本来就几乎不属于他们的市场。

本文将梳理:这一跌幅究竟有多大、为什么会发生、现在是谁在买,以及它对 OCR 转售需求意味着什么——又不意味着什么。

跌幅究竟有多大

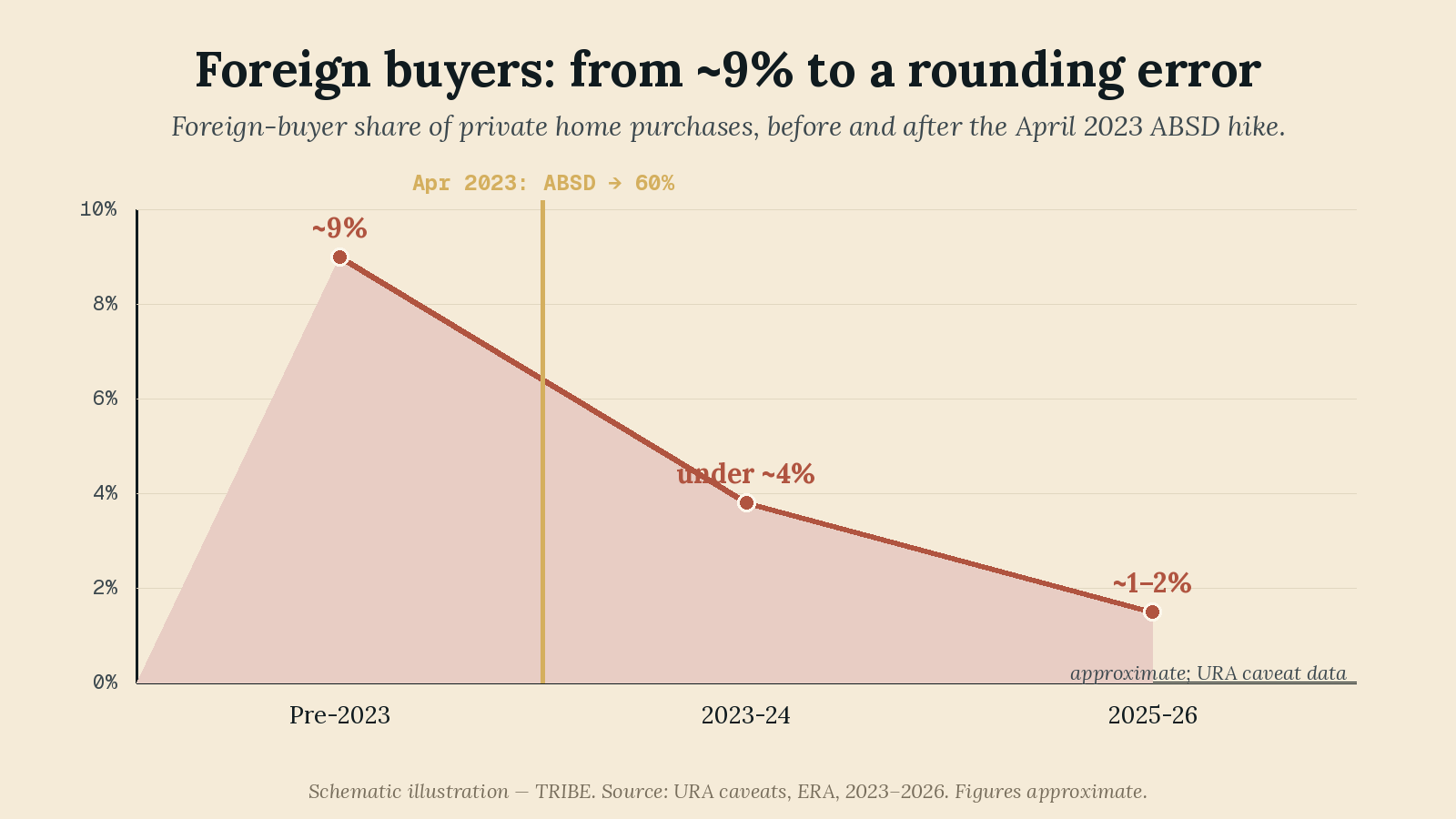

在 2023 年 4 月的降温措施之前,外国人约占私宅新房购买的 9%——有些口径把更早的峰值算在 7% 附近,因此把这个数字当作近似与方向性参考。在 60% 额外买方印花税(ABSD)落地后,这一比例在 2023–24 年间降到约 4% 以下,再到 2024–25 年的约 1–2%。这些都是基于 URA 成交记录(caveat)的近似数字,但方向毫不含糊。

ERA 对 2025 年的解读把这一点说得更精确:当年超过 98.6% 的住宅成交是由新加坡公民和永久居民完成的——这意味着外国人约占市场的 1.4%。一个曾经撬动近十分之一私宅成交的买家群体,如今撬动的更接近七十分之一。这不是温和的下滑;这是结构性的退出。

原因:ABSD 这堵墙

原因并不神秘,也不是新加坡作为居住地的吸引力发生了变化。原因是一个数字。

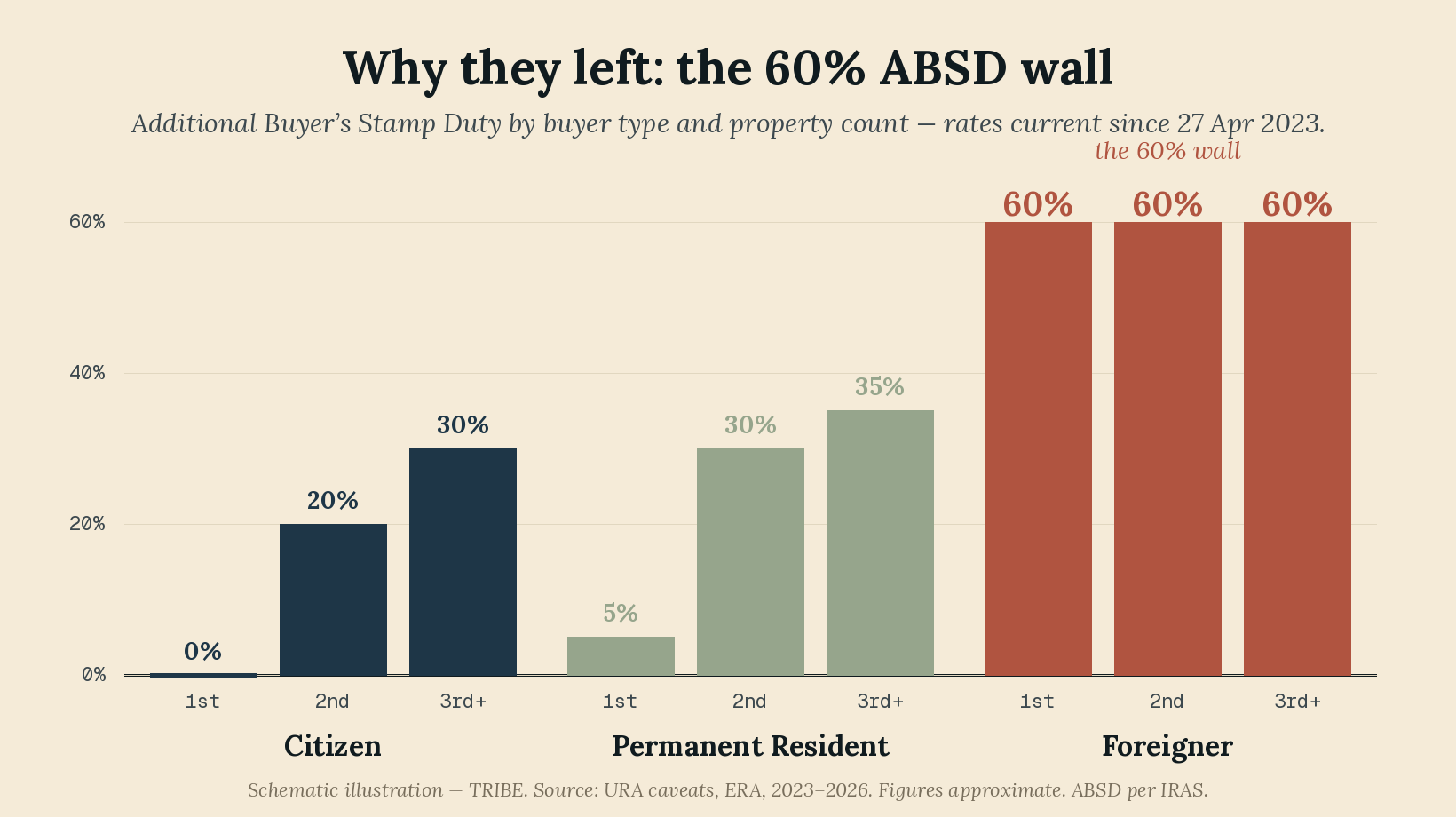

自 2023 年 4 月 27 日起,外国人购买任何住宅都需缴纳 60% ABSD——是此前 30% 的两倍。与其他人的对比触目惊心。公民首套免缴,第二套 20%,第三套及以上 30%。永久居民首套 5%,第二套 30%,第三套及以上 35%。一个外国人购买 200 万新元的住宅,仅 ABSD 一项就要缴 120 万新元,这还要叠加房价本身和标准的买方印花税。

到了这个量级,这笔税就不是摩擦,而是一堵墙。它本就是为此而设。政府已经表态,60% 的税率只有在市场「明显企稳」后才会松动——因此就规划而言,这是常态环境,而非一时的尖峰。

现在是谁在买

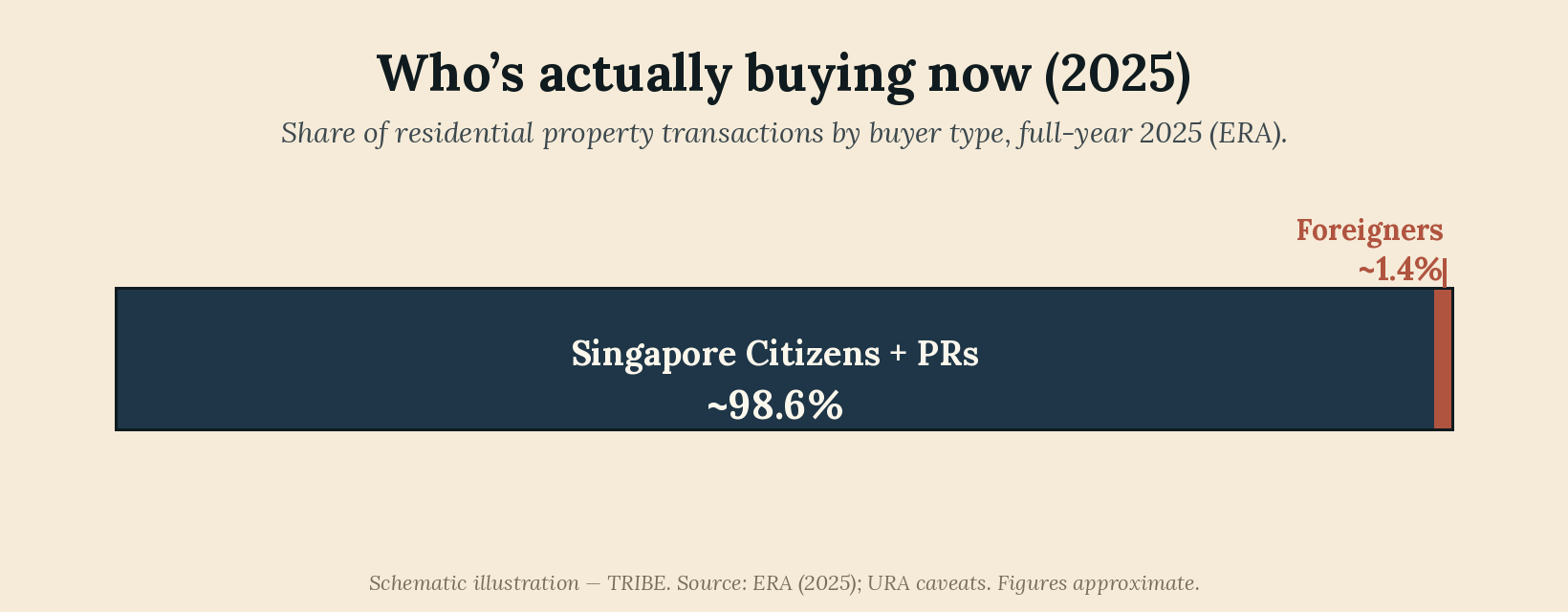

如果外国人退场了,自然要问是谁填补了空缺。答案是:没人需要填,因为这个缺口本来就小。市场早已压倒性地以本地为主。

按 ERA 的数据,2025 年的成交中公民与 PR 占比超过 98.6%。私宅市场过去如此、现在依然是一个以本地为主、带着豪宅边缘的市场。当这一边缘收缩时,外国买家的头条占比会急剧下降——但新加坡人与 PR 之间易手的房屋成交量几乎不受影响。这是最需要把握的一个事实:对大众市场而言,外国人退场改变的是需求的构成,远多于改变需求的水平。

这对 OCR 意味着什么

这正是 OCR 这个角度的切入点,也是故事按区域急剧分化之处。

外国需求一向集中在核心中央区(CCR)——也就是顶级、豪宅那一端。相比之下,OCR 的需求压倒性地是本地的:公民和 PR,其中许多是迁入第一或第二套私宅的组屋升级者。所以当外国人退后一步时,压力落在 CCR 豪宅上,而不是 OCR 转售上。

价格数据印证了这一点。在 URA 2026 年第一季统计中,私宅价格环比上涨 0.9%(由 +0.3% 的快报估值上修),其中 OCR 以约 +2.2% 领涨——是最有韧性的子市场——即便整体成交量大幅下滑、较上一季约下降 40%。2026 年第一季的成交区域分布大致为 OCR 50%、RCR 26%、CCR 24%。郊区是成交所在,而这些成交是本地的。

对一位 OCR 转售卖家而言,实际启示是带有附注的安心。你的买家池从来不是外国人;它是升级者和本地自住者,而这个池子完好无损。你市场上的软肋是成交量和定价纪律——买家更审慎、整体成交数在下降——而不是需求端的人口坍塌。

对一位 OCR 转售买家或组屋升级者而言,「外国人消失」的叙事大体上是噪音。它并不会松动你所竞争的那个区段,因为外国人本就几乎不在其中。如果你在等外国人撤离来软化 OCR 价格,你所指望的那个机制,在市场的这一端其实并不存在。

结语

一个头条在描述两个市场。对 CCR 豪宅区段,外国人退潮几乎是全部:一个曾定义顶级一端的买家群体被 60% 的墙挡在门外,该区段如今要依靠一个薄得多的本地高净值与 PR 需求池。对于典型的 OCR 转售买家或卖家——组屋升级者、本地自住者——它改变得很少,因为他们的市场一直是本地的。请按其本来面目来读外国人的故事:它是关于顶级房产的精确陈述,而不是对大多数新加坡人真正在其中交易的郊区下的判决。

资料来源:URA 2026 年第一季私宅统计;ERA 2026 年第一季 URA 私宅报告;ABSD 税率依据 IRAS(自 2023 年 4 月 27 日起生效)。买家占比为近似值,基于 URA 成交记录。

Silas Tan 是 Huttons Asia 的区域总监(District Director),也是 TRIBE 的联合创始人。他基于 236,000+ 宗 URA REALIS 成交数据构建了转售项目评分卡(RPS)。本文仅供参考,不构成财务或投资建议。CEA 注册编号 R000303I。

Check how your condo scores

2,357 condos independently scored across 7 weighted factors. No registration required.

Score my resale →Prefer a personal read on your situation? Arrange a consultation →继续阅读

TRIBE Editorial · Reviewed by Silas Tan

Co-Founder, TRIBE · District Director, Huttons Asia · Ex-Mortgage Banker (AVP) · >1,000 families advised · CEA R000303I

This article is for informational purposes only and does not constitute financial or investment advice.