Insights

离婚之后,Mei 能留下这套组屋——她以 21 元的差距通过银行的测试。她该留吗?

41 岁的离异家长,单份 8,000 元收入,两个孩子,一套法庭判她可以接手的四房式组屋。买断的账算得通——勉强。我们把『留下』和『卖掉重来』逐项算清。

By TRIBE Editorial · 12 June 2026 · 2 min read

Mei 今年 41 岁。离婚三个月前判定。两个孩子——十岁和七岁——由她照顾和管束(care and control),她的月总收入是 8,000 元,法庭判令将婚姻组屋的净资产五五对分,并给她一个接手整套组屋的选择权。这套榜鹅四房式价值 62 万元,已过五年最低居住年限(MOP),因此保留它是被允许的——前提是她融资得起。整个问题就在这里:她能不能留,以及另一个问题,她该不该留?

Mei 是我们常遇到的一类家庭的合成画像,她的数字均为设定假设。下面的计算按 2026 年 6 月的现行规则精确得出,而第一笔账的结果,紧到几乎难以置信。

把买断标上价

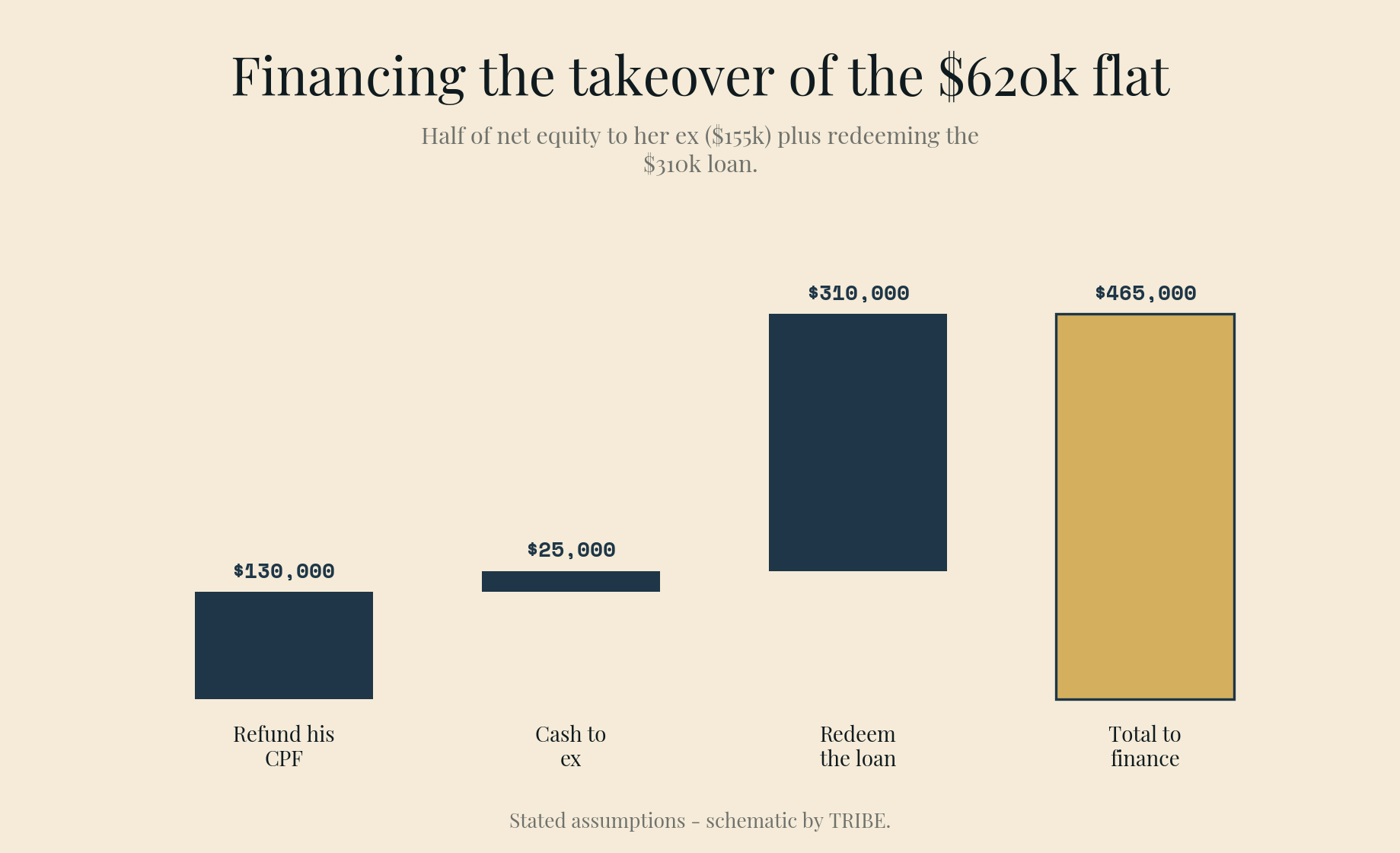

组屋值 62 万元,银行贷款还剩 31 万元未偿。净资产:31 万元。法庭判令前夫得一半。

| 接手这套组屋 | 金额 |

|---|---|

| 付给前夫:净资产的 50% | 155,000 元 |

| ——其中,退回他的公积金(动用额 + 累计利息) | 130,000 元 |

| ——其中,付给他的现金 | 25,000 元 |

| 赎回/再融资未偿贷款 | 310,000 元 |

| 需融资总额 | 465,000 元 |

先说两个难得的好消息。其一:依离婚法庭判令进行的产权转移获印花税减免——她接手的那一半份额无需缴 BSD。其二:465,000 元恰好是房屋估值的 75%,贷款与估值比率(LTV)顶限不是她的约束。

偿还比率(MSR)才是。

二十一元

用银行贷款持有组屋受 MSR 约束:住房还款不得超过总收入的 30%,并按 4% 利率做压力测试。8,000 元收入对应的顶限是每月 2,400 元。41 岁的她,要拿足额 75% 融资,贷款必须在 65 岁前还清——最长 24 年。

这些参数能支持的最高贷款约为 443,800 元。她需要 465,000 元。银行不会为整个买断埋单——她贷 44 万元,缺口自己补:

| 这次再融资 | 金额 |

|---|---|

| 以她名义的新贷款(24 年) | 440,000 元 |

| 自有资金(现金 + OA) | 25,000 元 |

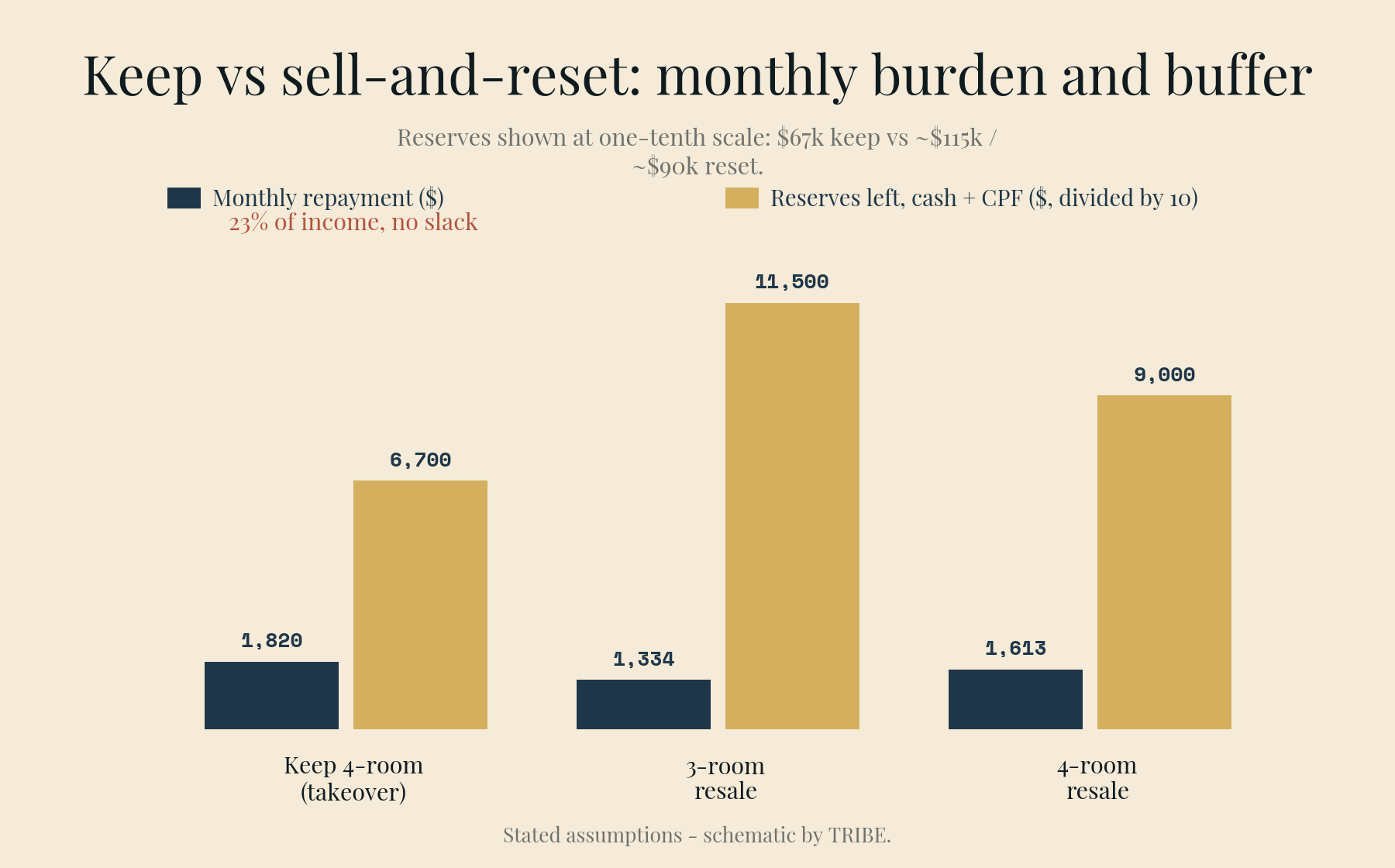

| 月供(1.50% 固定利率) | 1,820 元(占收入 23%) |

| MSR 压力测试(4%) | 2,379 元,顶限 2,400 元——以 21 元之差通过 |

二十一元。如果她的月收入是 7,930 元而不是 8,000 元,这条路整个就不存在。她通过了——组屋留得住。至于留得明不明智,要看她账本的另外半页。

她有 55,000 元现金和 40,000 元普通户头(OA)余额(她自己投入组屋的 90,000 元公积金,留屋就继续留在屋里)。补上 25,000 元缺口、再扣约 3,000 元律师与再融资费用之后,她手上约剩 67,000 元——相当于三年的月供,但这是单份收入、带着两个孩子,而且月供已经用尽了 MSR 的每一寸空间。日后若有变故,没有任何向上再融资的余地。留下组屋也意味着孩子们留在原来的学校、原来的校车路线、留在这艰难一年里他们唯一熟悉的家——这不是一个数字,但它也绝不是零。

另一条路:卖掉重来

同一本账,若组屋以 62 万元卖出,判令的五五对分适用于净所得。

| 这笔交易 | 金额 |

|---|---|

| 售价 | 620,000 元 |

| 减:未偿贷款 | −310,000 元 |

| 减:公积金退款(他 130,000 元 + 她 90,000 元) | −220,000 元 |

| 现金池 | 90,000 元 |

| 她的一半 | 45,000 元 |

卖屋后她的全部家底:45,000 元 + 55,000 元存款 = 100,000 元现金,加上退回的 90,000 元公积金 + 原有 40,000 元 OA = 130,000 元公积金。作为对子女拥有照顾权的离异者,她自成家庭核心,可立即购买转售组屋;由于津贴已在婚姻组屋上用过,我们假设不再有津贴支持——让两边的比较都不带补贴。

两个务实的落点,都按 24 年银行贷款、当前 1.50% 固定利率计算:

| 43 万元三房式转售 | 52 万元四房式转售 | |

|---|---|---|

| 首付(25%) | 107,500 元 | 130,000 元 |

| BSD | 7,500 元 | 10,200 元 |

| 前期合计 | 115,000 元 | 140,200 元 |

| 贷款(75%) | 322,500 元 | 390,000 元 |

| 月供 | 1,334 元(17%) | 1,613 元(20%) |

| MSR 压力测试(4%) | 1,744 元——余 656 元 | 2,109 元——余 291 元 |

| 买后剩余(现金 + 公积金) | 约 115,000 元 | 约 90,000 元 |

前期款项先用公积金支付,所以留下来的大多是现金。无论选哪套,月供都比买断轻几百元,而且背后有真正的缓冲——选四房式还能让孩子们继续有自己的房间。

诚实的比较

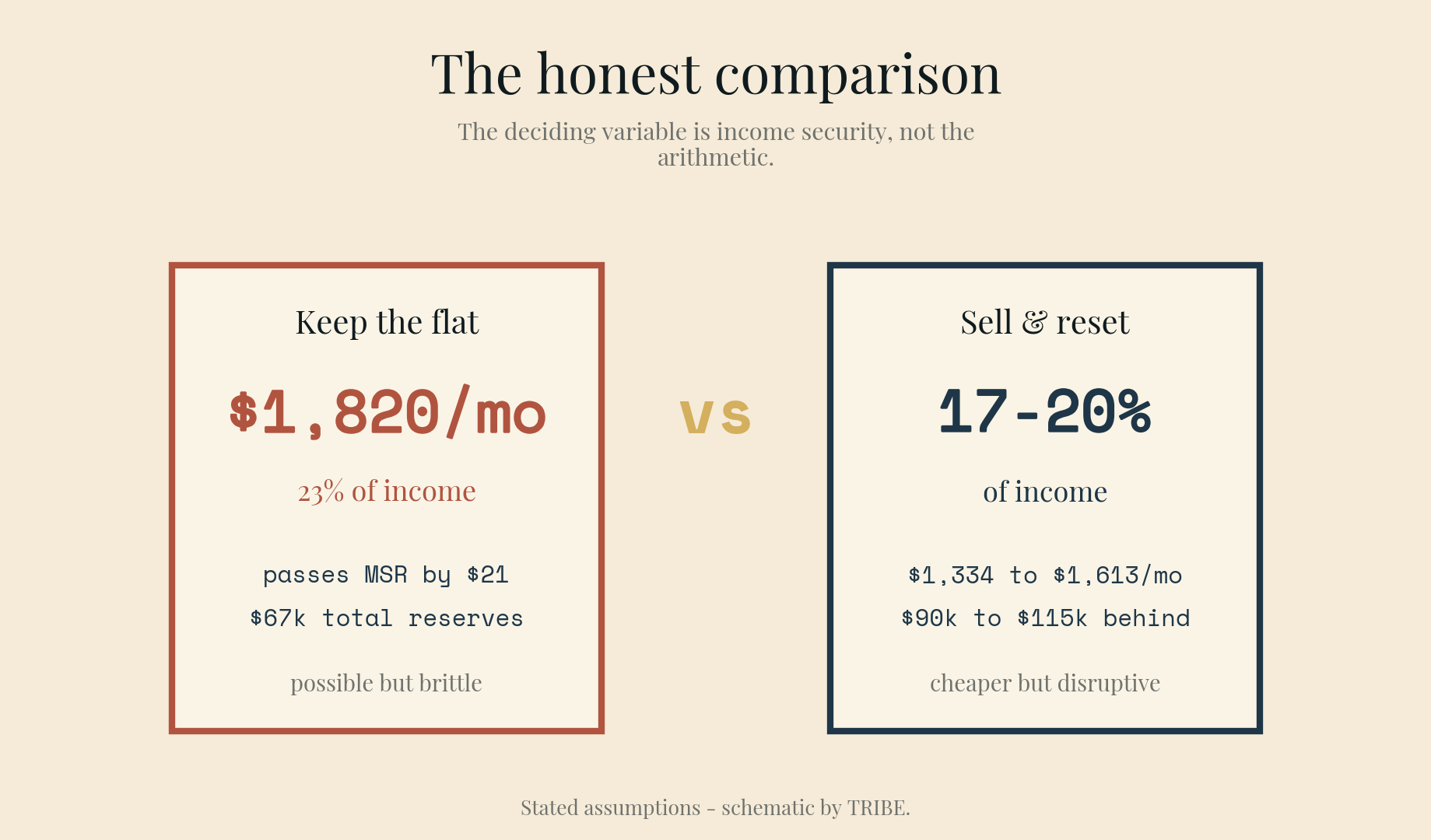

留下组屋:月供 1,820 元,贴着监管允许的绝对边缘,总储备剩 67,000 元,换来的是连续性——学校、朋友、日常作息——而此刻正是连续性最值钱的时候。这是一个站得住脚的选择。但它也是一个零冗余的仓位:一次裁员、一年医疗支出、固定利率期满后的一次重设,那道以二十一元通过的数学题就会以几百元的差距不及格。

卖掉重来:干净地落实分产,把她的公积金退回她自己名下,让她以呼吸得过来的数字——收入的 17–20%,身后还有 90,000 至 115,000 元——住进一套完全由她掌控的房子。代价是搬家本身,由已经消化过一次剧变的孩子们一同承担。

售楼处版本的这篇文章会告诉 Mei:银行都批了,留下吧。银行流水版本的说法更谨慎:买断可行但脆弱,重来更便宜但有扰动。按我们的经验,决定性变量是收入的稳固程度——在公共部门或医疗行业有稳定职位的 Mei,守得住那 21 元的边际;靠佣金吃饭、身处波动行业的 Mei,守不住。算术是同一道,韧性不是。

还有一句值得直说:这道数学题不必在第一周做完。组屋已过 MOP;法庭判令定的是分配比例,不是日程表(以判令本身载明的期限为准)。差距这么小的决定,配得上一个心定的月份和一张真正的试算表,而不是律师楼里的口头估算。

算一遍你自己的版本

这个框架可以推广:给组屋估值,减去贷款,减去双方的公积金账目,按你的判令分配,然后用你的收入对『留下』做 MSR 测试、用你的实际家底对『重来』做压力测试。我们的售屋所得计算器处理中间几行;印花税计算器给再入场定价;如果重来的路指向私宅而非组屋,先用 RPS 给候选名单打分,再让一个单收入家庭做出承诺。

Mei 是合成画像,并非真实客户;其房屋估值、贷款余额、公积金数字与判令条款均为设定假设——实际离婚分产由法庭裁定,没有公式。计算按 2026 年 6 月的规则精确得出:MSR 依据金管局,印花税减免依据税务局的婚姻诉讼减免规则,保留资格依据建屋局/社会及家庭发展部的指引,利率来自文中链接。本文仅为一般信息,不构成法律或财务建议;离婚相关的住房决定,请与你的律师、建屋局和银行共同做出。

Check how your condo scores

2,357 condos independently scored across 7 weighted factors. No registration required.

Score my resale →Prefer a personal read on your situation? Arrange a consultation →继续阅读

TRIBE Editorial · Reviewed by Silas Tan

Co-Founder, TRIBE · District Director, Huttons Asia · Ex-Mortgage Banker (AVP) · >1,000 families advised · CEA R000303I

This article is for informational purposes only and does not constitute financial or investment advice.