Insights

价格涨 0.9%、成交量跌 19%——软着陆,还是买卖双方的僵局?

市区重建局(URA)2026 年第一季的数据同时指向两个方向:私宅价格上涨 0.9%,成交量却下跌 19.2% 至 5,413 宗——其中转售成交跌到 2024 年初以来的最低点。两者如何同时成立?如果你在观望,这意味着什么?

By TRIBE Editorial · 13 June 2026 · 2 min read

4 月 24 日发布的 URA 2026 年第一季统计,描绘了一个同时在做两件矛盾事情的市场。私宅价格指数环比上涨 0.9%——比 2025 年第四季的 0.6% 还要快。成交量却走向另一边:当季共有 5,413 套私宅易手,环比下跌 19.2%,其中转售成交跌到 2024 年第一季以来的最低水平。价格说市场健康;成交量说买卖双方已经谈不拢了。两个数字都是真的。问题是哪一个在告诉你真相。

究竟是什么在动

把 5,413 宗成交拆开看,放缓并不是均匀分布的。

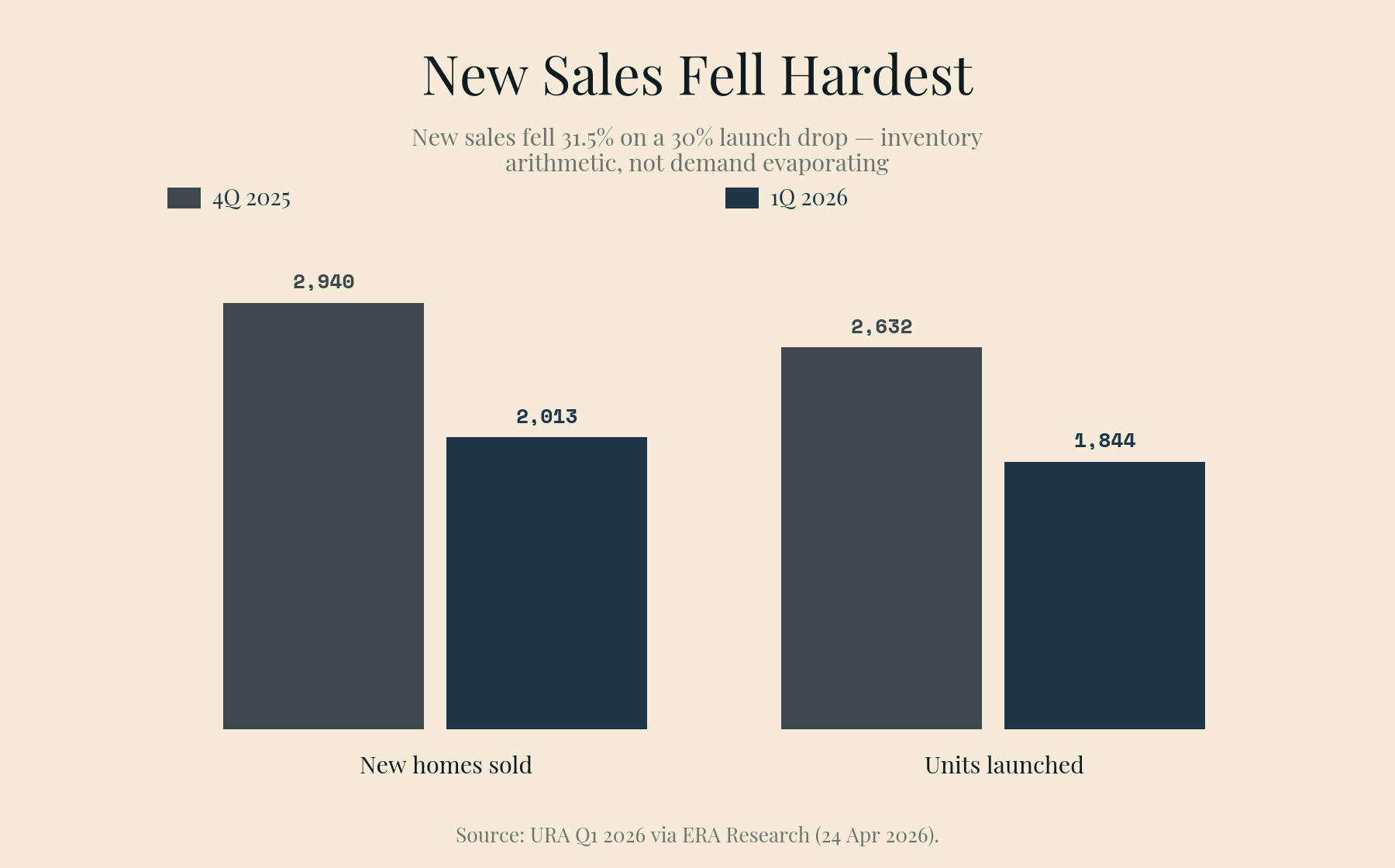

新盘销售跌得最重——但也最好解释。 发展商当季售出 2,013 套新房,比上一季的 2,940 套下跌 31.5%。但他们推出的也少得多:仅 1,844 个单位入市,上一季是 2,632 个——此前 2025 年下半年的新盘井喷已经提前消化了大量需求。农历新年又落在 2 月。真正开盘的项目卖得很好——淡滨尼的 Pinery Residences 和 Rivelle Tampines 执行共管公寓(EC)开盘周末的去化率都在九成上下。供应跌三成带动销售跌三成,这不是需求蒸发,是库存算术。

真正的僵持在转售市场。 转售成交下跌 8.6% 至 3,225 宗——两年来最弱的一个季度。次售(sub-sale)滑落到 175 宗。而且与新盘不同,这里没有开盘日历可以当借口:这是卖家开着昨天的势头价、买家逐宗拒绝埋单,直到成交量归于沉寂。

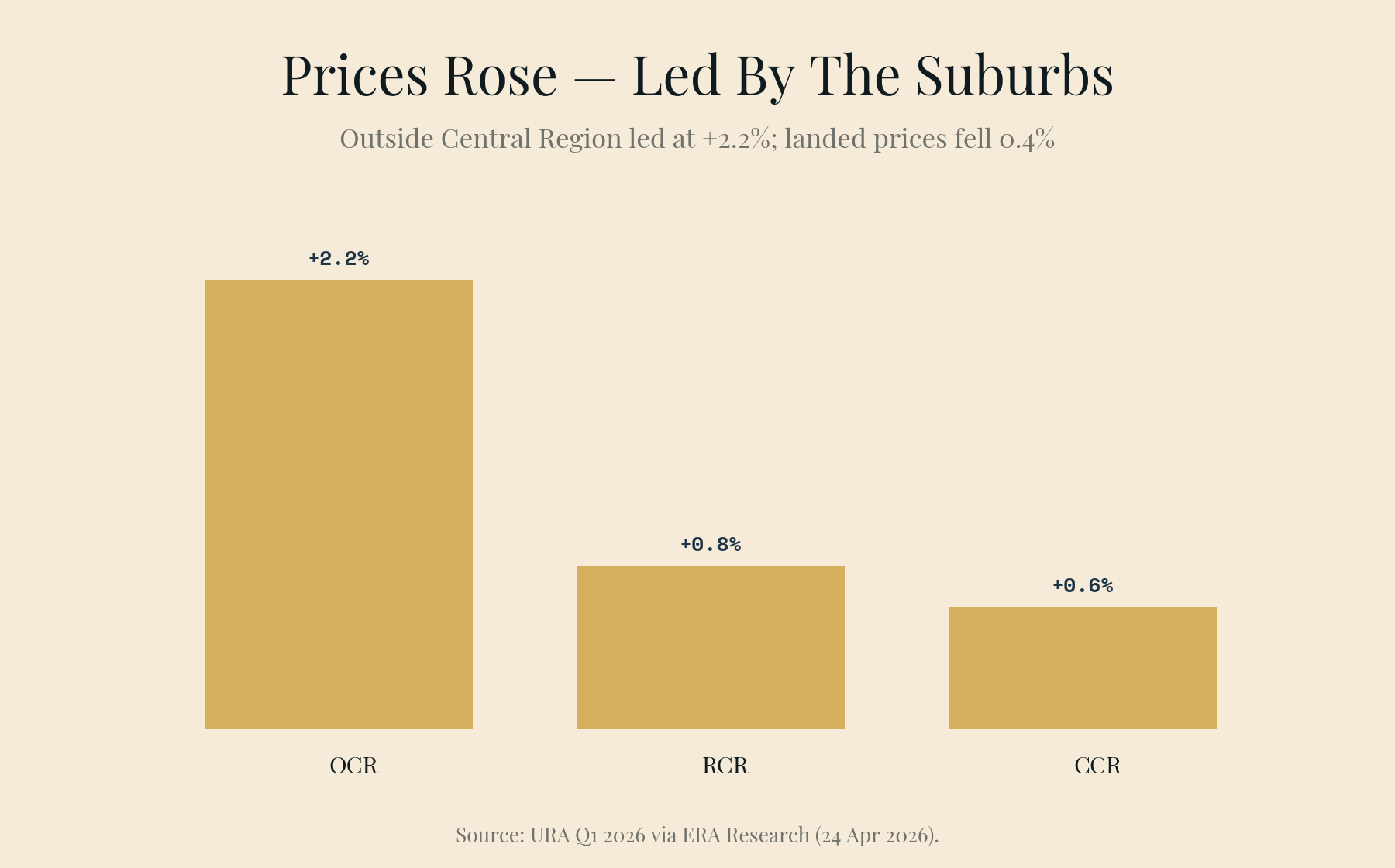

价格仍在涨——由郊区领涨。 中央区以外(OCR)非有地私宅价格上涨 2.2%,其余中央区(RCR)涨 0.8%,核心中央区(CCR)涨 0.6%。有地住宅价格反而下跌 0.4%。指数实际上是被以基准定价成交的 OCR 新盘拉上去的,其余板块原地踏步。

价格凭什么涨、成交量凭什么跌

价格指数衡量的是实际发生的成交。当实际发生的成交集中在以发展商定价热销的新盘,而争执不下的转售市场干脆减少成交时,指数就会一边上漂、一边市场转冷。这不是指数的缺陷,而是对「谁先眨眼」的如实记录。2026 年第一季,几乎没人眨眼。

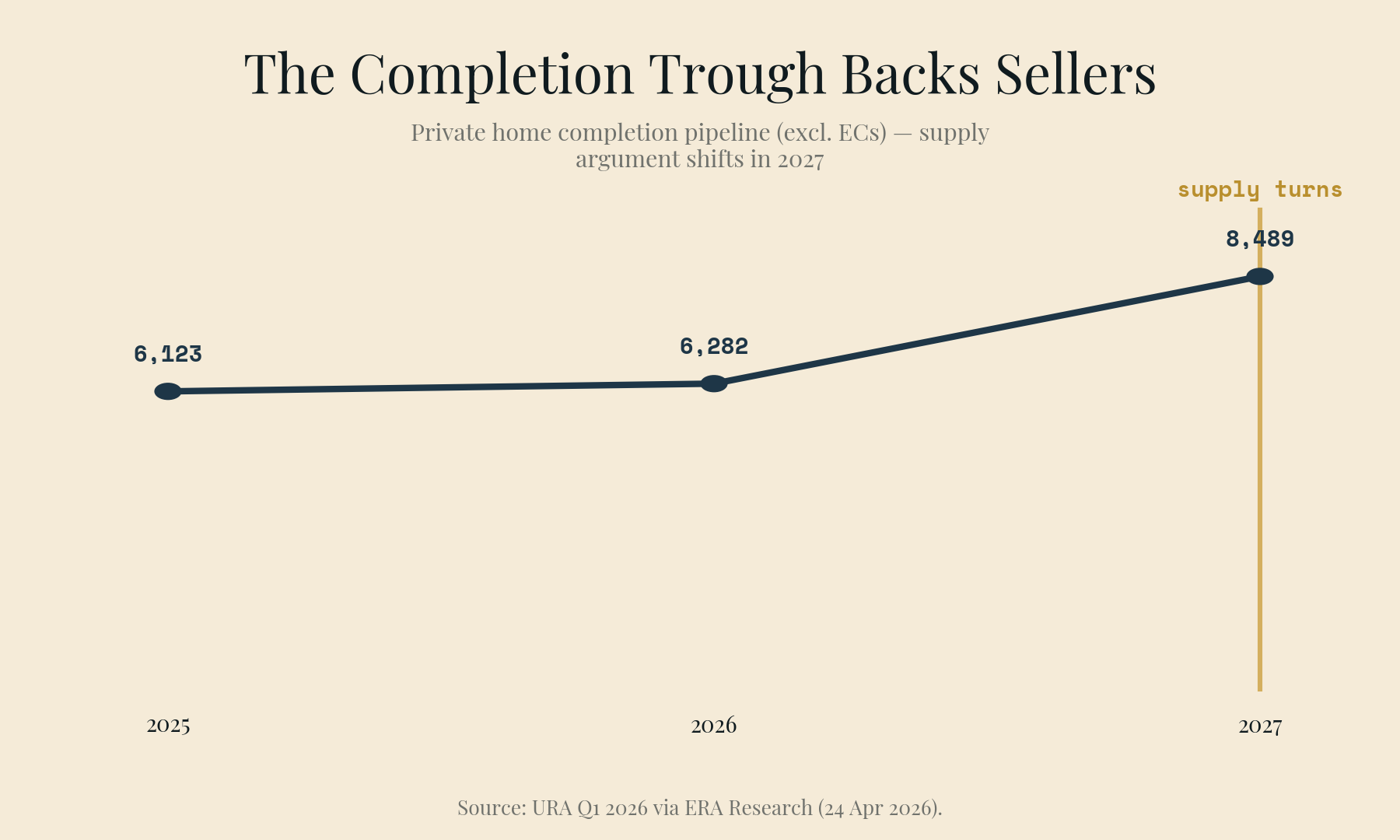

卖家扛得住,背后有两个结构性事实。第一,竣工量已经崩到谷底:第一季仅 911 套私宅(不含 EC)竣工,2026 年全年管道约 6,282 个单位,仅略高于 2025 年的 6,123 套——以历史标准衡量都是薄年。交钥匙的少了,被两份房贷逼着卖房的业主就少了,有动力降价的卖家也就少了。第二,未售库存并没有压在任何人头上:16,219 个未售单位(不含 EC)听起来庞大,但得益于新盘的强劲去化,当季反而减少了 7.5%。

天平的另一端,政府正在对稀缺施加反向力量:2026 年上半年政府售地(GLS)正选名单上有 4,575 个私宅单位——比半年期正选名单的平均供应量高出约 50%。那是明天的库存,将从 2027 年起以新盘形式到来。

软着陆还是僵局?诚实的答案是:都是

看价格,软着陆的论据很直接:+0.9% 接在 +0.6% 之后,年化约 3%——正是市场自己的预测者所预期的年份(ERA 对 2026 年的预测是 3–5%)。没有飙升,没有下滑,由自住需求和稀薄的竣工量托底。

看成交量,「僵局」是更准确的词——但这是一个不对称的僵局。卖家的底气是低持有成本和稀缺的供应。买家的底气是……指望别人先眨眼。只要 2026 年还有 18 个私宅项目和 5 个 EC 排队入市,边际价格就继续由发展商来定——而每一个以基准定价清盘的新盘,都在悄悄重新锚定转售卖家对自己单位价值的认知。观望中的买家并没有真的被挡在门外;他们是在眼睁睁看着参考价以每季约 1% 的速度上移。

实践中这意味着什么

如果你是等待卖家投降的买家: 数据显示不存在让他们投降的机制。转售供应至少到 2026 年底都被竣工低谷锁住(2027 年管道回升到 8,489 个单位——那是供应论据第一次松动的日期)。等待的成本大约就是指数每季的爬升;请确保你所等待的那件事,带着一个日期。

如果你是转售卖家: 3,225 这个数字就是警告。按上一季新盘基准来定价,理论上成立,实践中挂着卖不掉——用 ERA 的话说,这个市场的买家「更加深思熟虑」。位置好、按最近一笔实际成交可比价定价的单位仍然走得动;理想主义的挂牌价,正是成交量跌到两年低点的原因。

如果你是升级者: OCR 的 +2.2% 就是你的市场——你要卖出的资产和要买入的资产都在其中。交易的两条腿在一起膨胀,这让时机不如价差重要。请计算价差,而不是盯着头条数字。

我们会关注 7 月初发布的第二季初步预估,看转售市场的冻结是否随着农历新年后的开盘日历填满而开始解冻。第二季排定了三个重磅新盘;它们的去化率会告诉你,第一季究竟是季节性的淡静,还是一场更长对峙的开端。

数据来源:URA 2026 年第一季房地产统计,经 ERA 研究部整理(2026 年 4 月 24 日);99.co 分析。

Silas Tan 是 Huttons Asia 的 District Director,也是 TRIBE 的联合创始人。他基于超过 236,000 笔 URA REALIS 成交数据打造了转售项目评分卡(RPS)。本文仅供参考,不构成财务或投资建议。CEA Registration R000303I。

Check how your condo scores

2,357 condos independently scored across 7 weighted factors. No registration required.

Score my resale →Prefer a personal read on your situation? Arrange a consultation →继续阅读

TRIBE Editorial · Reviewed by Silas Tan

Co-Founder, TRIBE · District Director, Huttons Asia · Ex-Mortgage Banker (AVP) · >1,000 families advised · CEA R000303I

This article is for informational purposes only and does not constitute financial or investment advice.