Insights

五年套利 EC 时代终结:2026 年 5 月 8 日改了什么,一文说清。

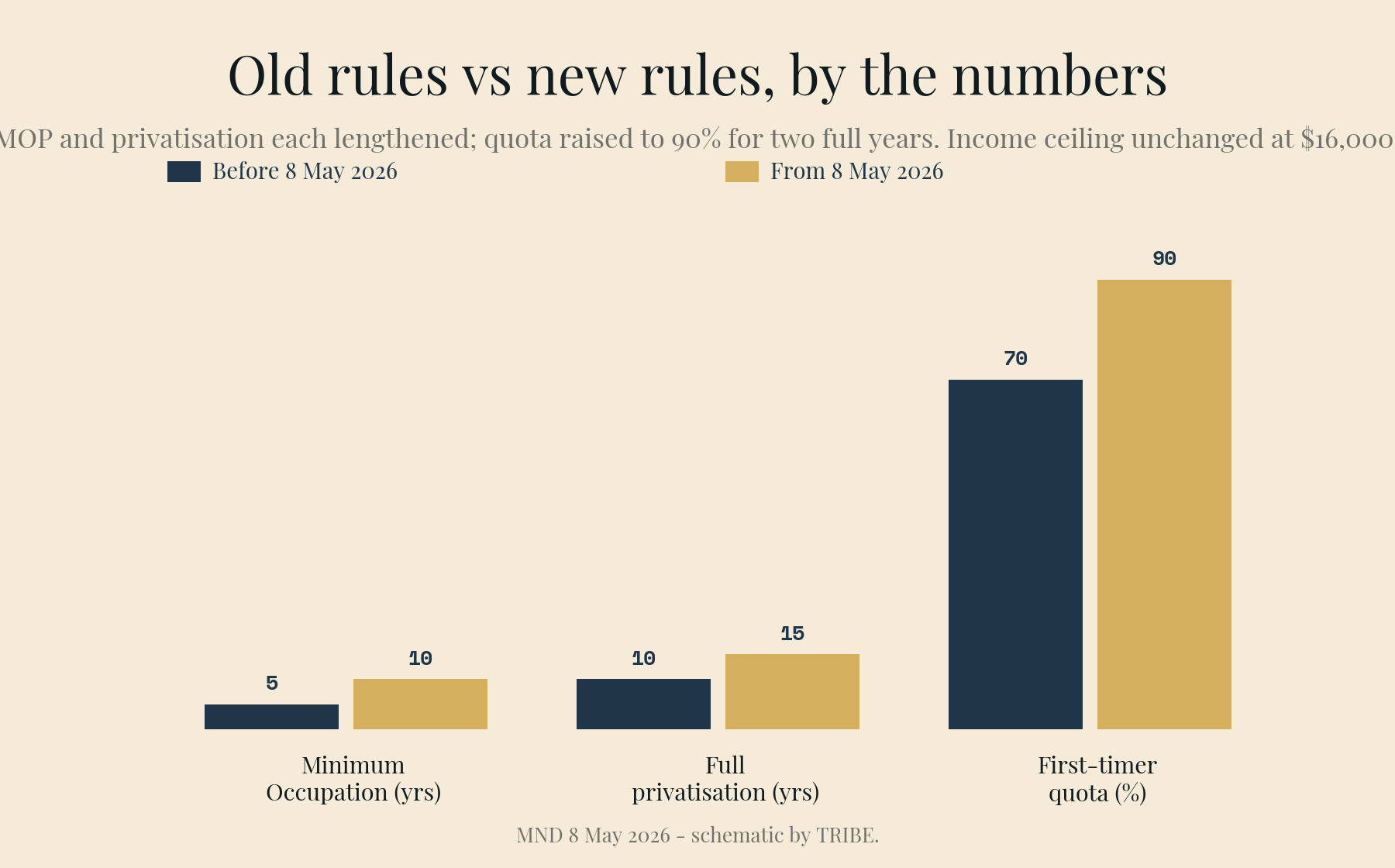

国家发展部把 EC 的最低居住年限(MOP)从 5 年翻倍到 10 年,私有化推迟到 15 年,取消了延迟付款计划(DPS),并在整整两年内把每个新盘 90% 的单位留给首次购房者。五个 2026 年的项目赶在旧规则下脱身。以下是新旧规则的完整对比——以及银行视角下对每类买家的建议。

By TRIBE Editorial · 12 June 2026 · 2 min read

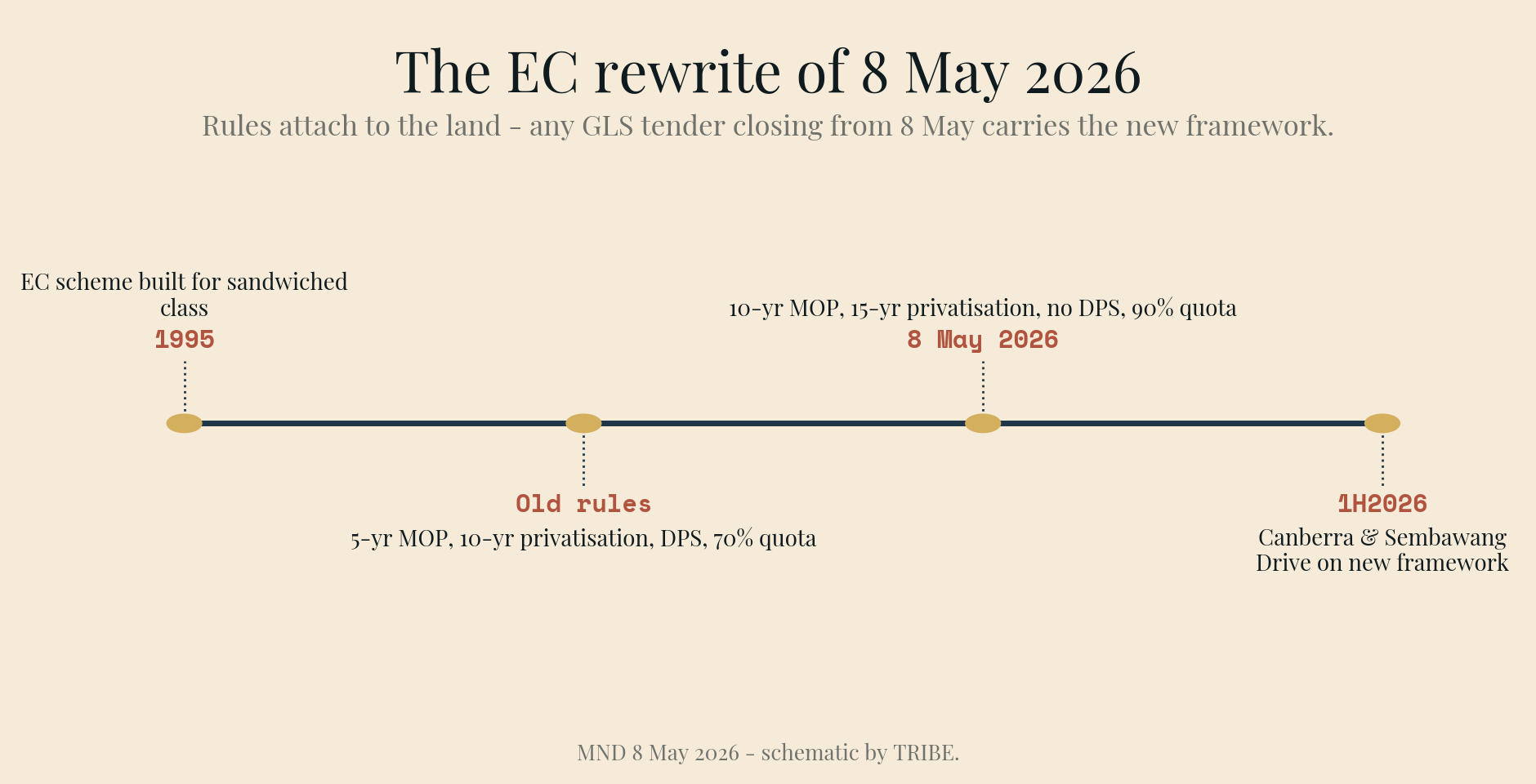

2026 年 5 月 8 日,国家发展部(MND)重写了执行共管公寓(EC)制度。不是微调——是重写。十年来,EC 一直是新加坡最受欢迎的套利方式:以补贴价买入,持有五年,再卖进私人市场。从那天起招标的每一块 EC 地段,这条路都已被关上。

以下是究竟改了什么、什么没变,以及从融资角度这些数字该怎么读。

新旧规则对比

| 规则 | 2026 年 5 月 8 日之前 | 2026 年 5 月 8 日起 |

|---|---|---|

| 最低居住年限(MOP) | 5 年 | 10 年 |

| 完全私有化(可售予外国人/法人实体) | 10 年 | 15 年 |

| 预留给首次购房家庭的单位 | 70%,仅首月 | 90%,长达两年 |

| 延迟付款计划(DPS) | 可用(约 2–3% 的价格溢价) | 取消 |

| 收入顶限 | 每月 $16,000 | 每月 $16,000——不变 |

细则里有两个细节,比标题更重要。

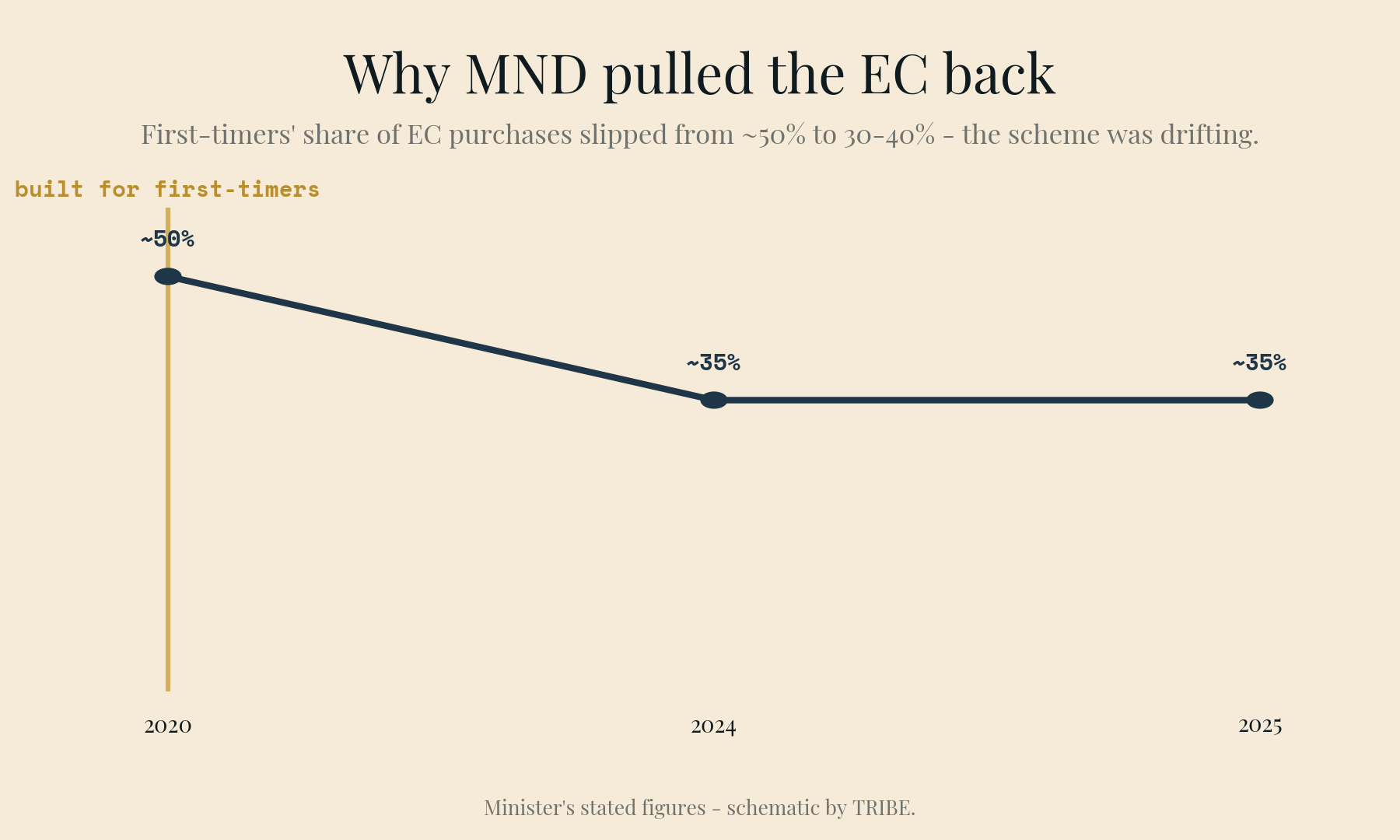

第一,MOP 的计时从领取钥匙起算,而非购买时。加上通常约三年的建设期,今天签下一个新规则 EC 的买家,距离公开市场转售大约还有 13 年。这与 Plus 和 Prime 组屋(BTO)的持有纪律一致——而这正是用意所在。部长给出的理由是:首次购房者在 EC 购买中的占比,已从 2020 年的约 50% 滑落到 2024 和 2025 年的 30–40%。这个制度正偏离它在 1995 年为之而建的「夹心层」家庭,于是 MND 把它拉了回来。

第二,规则绑定的是地段,而非开盘日期。任何政府售地(GLS)招标在 2026 年 5 月 8 日或之后截标的 EC 地段,都适用新框架——从 2026 上半年确定供应名单(Confirmed List)中的甘巴利通道(Canberra Drive)和三巴旺通道(Sembawang Drive)地段开始。

脱身的五个项目

有五个已具备开盘条件的 EC 项目在截止日前完成招标,继续适用旧框架——5 年 MOP、10 年私有化,且仍可使用 DPS:

- Senja Close,武吉班让(City Developments / CDL)

- Sembawang Road(Oriental Pacific Holdings)

- Miltonia Close,义顺(Hoi Hup Realty)

- Woodlands Drive 17(CDL)

- Woodlands Drive 17(森联集团 / Sim Lian Group)

这些是新加坡最后一批可以在五年后出售的 EC。全国每一个中介都会精确地这样去推销,而发展商也心知肚明:Mogul.sg 的麦俊荣(Nicholas Mak)称这一豁免是「意外之喜」,强化了它们的定价能力,部分项目的开盘价中位数可能逼近每平方英尺 $2,000。可以预期,这条「祖父条款」会被计入价格。但套利选项是否值得这笔溢价,是另一个问题——在常被誉为 EC「头奖」的 Hundred Palms Residences,531 个单位中实际在 MOP 后不久成交的只有 122 个。大多数业主只是选择留下。

取消 DPS 是买家最先感受到的变化

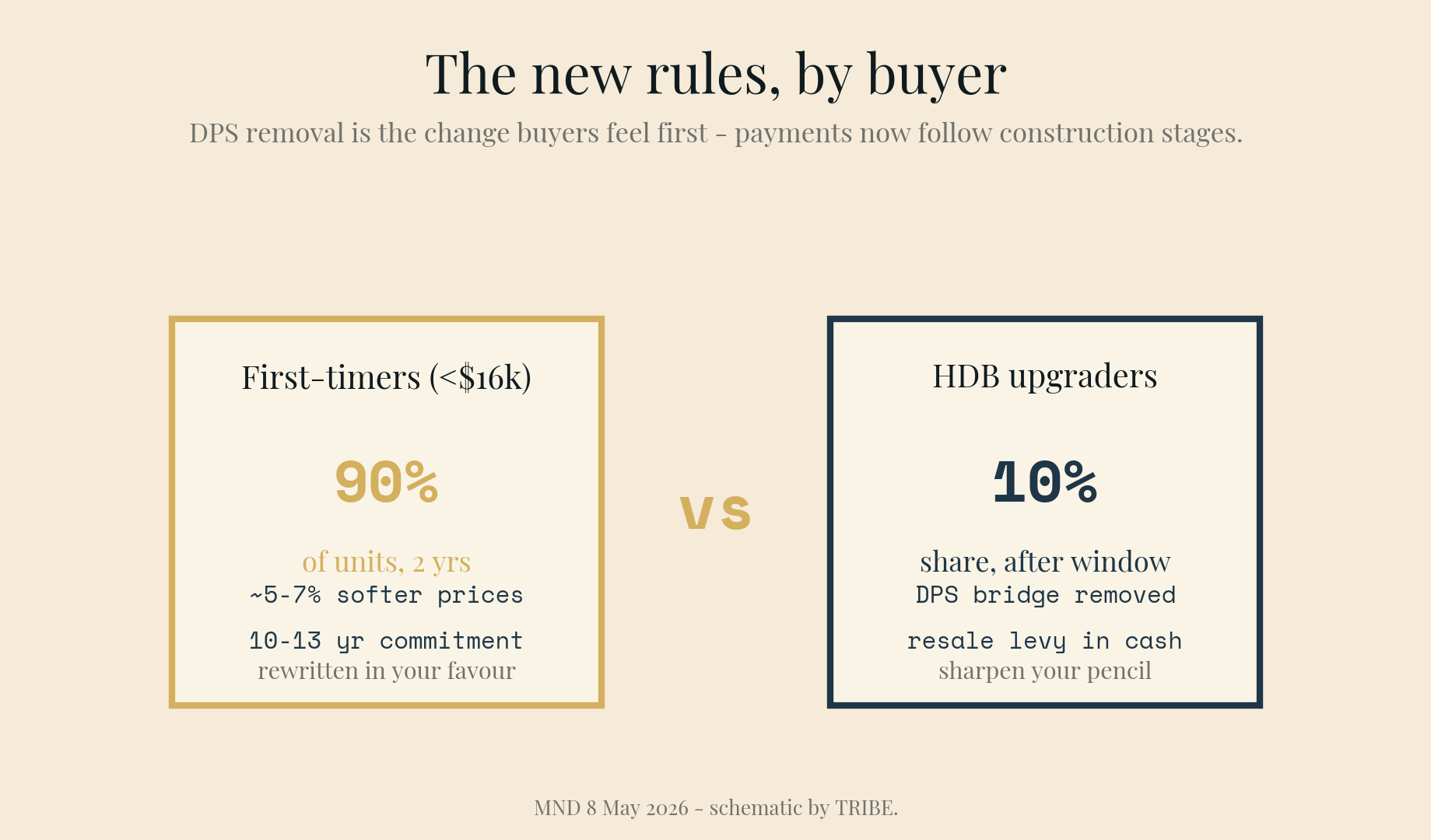

延迟付款计划(DPS)让 EC 买家先付 20%,在拿到临时入伙准证(TOP)前无需再付——它受欢迎到 PropNex 首席执行官估计,某些项目的采用率可达 60–70%,尽管它内含 2–3% 的价格溢价。它适合那些在建设期间仍在偿还组屋房贷的换房者。

对新规则 EC 来说,这座「桥」没有了。每个买家现在都走正常的渐进式付款(progressive scheme):付款随建设阶段推进,贷款随楼宇上升而逐步动用,月供从几百元一路爬升,到落成时达到全额。融资上的后果并不光鲜却很实在——要奏效的不只是你的贷款批核,还有你从打地基阶段起就要成立的现金流计划,而这期间你可能还在为自己现住的房子付款。一个诚实的副作用是:开盘标价变得更「干净」,不再内含 DPS 溢价。

这对价格意味着什么

分析师的共识(仅供参考):麦俊荣估计,新规则 EC 的开盘价可能落在当前中位数下方约 5–7%,售罄周期拉长到两到三年——部分原因是把 90% 的单位预留给首次购房者会拖慢去化。预计发展商在竞投 EC 地段时会更谨慎。没有哪个认真的人在预测需求崩盘:一套三房或四房 EC 仍明显比同等私宅便宜,而这道价差正是这个制度的引力所在。

银行视角:按买家分类

收入在 $16,000 顶限内的首次购房者——规则是朝着对你有利的方向改的。每十个单位有九个为你预留,长达两年,价格大概率更软,样板房里的投资者竞争也更少。代价是锁定期:EC 如今是一项 10 到 13 年的承诺,所以要按地段、户型,以及你能接受十年的学校测算来买——而不是按退出策略来买。

组屋换房者(二次购房者)——你得把算盘打得更精。你在每个新盘里能分到的,是两年首次购房者窗口期之后剩下的 10%;曾经帮你平滑「双重房贷」期的 DPS 没有了;而你的转售税(resale levy)要在购买时以现金支付。融资问题不再是「我合不合格」,而是「在我仍持有现有组屋的同时,我的每月现金流能否扛得住渐进式付款的爬坡」。

盯着那五个获豁免项目的人——你是在以溢价购买旧规则。老老实实算一笔账:相对于在一套 150 万元的房子上多付例如 5%,一个 5 年 MOP 对你究竟值多少?如果答案是「反正我打算在这里住十年」,那这笔溢价等于白花。

用我们的 新 EC 购房规划器 算算你自己的数字——收入顶限、现金底线、转售税——并在 新盘规划器 中查看逐阶段的付款计划。

资料来源:国家发展部 2026 年 5 月 8 日的公告,经 Stacked Homes 与 The Online Citizen 报道;文中分析师估计分别引述自麦俊荣(Nicholas Mak,Mogul.sg)、Kelvin Fong(PropNex)与 Mohan Sandrasegeran(SRI)。本文为一般性说明,不构成财务建议——资格与津贴金额由建屋发展局(HDB)决定,并以你购买当时生效的规则为准。

Check how your condo scores

2,357 condos independently scored across 7 weighted factors. No registration required.

Score my resale →Prefer a personal read on your situation? Arrange a consultation →继续阅读

TRIBE Editorial · Reviewed by Silas Tan

Co-Founder, TRIBE · District Director, Huttons Asia · Ex-Mortgage Banker (AVP) · >1,000 families advised · CEA R000303I

This article is for informational purposes only and does not constitute financial or investment advice.