Insights

关于 Vela Bay 的诚实洞察

Vela Bay 在新项目评分卡(NPS)上拿到 A 级(8.0)——Bayshore 地铁旁一个 515 个单位、99 年地契的新盘,4 月开盘周末就以均价 S$2,886 psf 售出 72%。约 4.2%/年的建模增速让每一种剩余户型都清得过 3% 这条线。

By TRIBE Editorial · 4 July 2026 · 3 min read

Vela Bay 是 Bayshore Road 上一个 515 个单位、99 年地契的项目,位于第 16 邮区,步行两分钟可达汤申—东海岸线(TEL)的 Bayshore 地铁站,由 SingHaiyi Group 与 Chuan Investments 发展,约 2031 年落成。它在我们的新项目评分卡(NPS)上拿到 A 级(8.0)——东部较强的评分卡之一——而市场对它的反应很快:Vela Bay 于 2026 年 4 月 25 日开盘,开盘周末就以均价 S$2,886 psf 售出 515 个单位中的 371 个,也就是 72%。 它是全新 Bayshore 片区里第一个私宅项目,开盘数字说明买家一直在等它。这是一篇对这个 A 立足于什么、近四分之三去化证明了什么、以及每种剩余户型你大概需要持有多久的诚实审视。方法论公开,绝不含糊。

NPS 在一个 10 年窗口内为项目的邮区基本面打分——资本增值、租金增长、学校、地铁便利度与项目规模——全部基于真实的 URA 成交数据,在设计上是回溯性的:它反映的是邮区的历史,再为项目自身的规模、交通与学校做提升,而非预测。持有期方面,我们采用公开的 NPS 计算器:合理价值取每个房型的成交 PSF 中位数,项目按其建模的增速增长,我们给出清得过 3% 年回报所需的年数——不计印花税、融资与卖出成本。

评分卡:一个 A 到底说明了什么

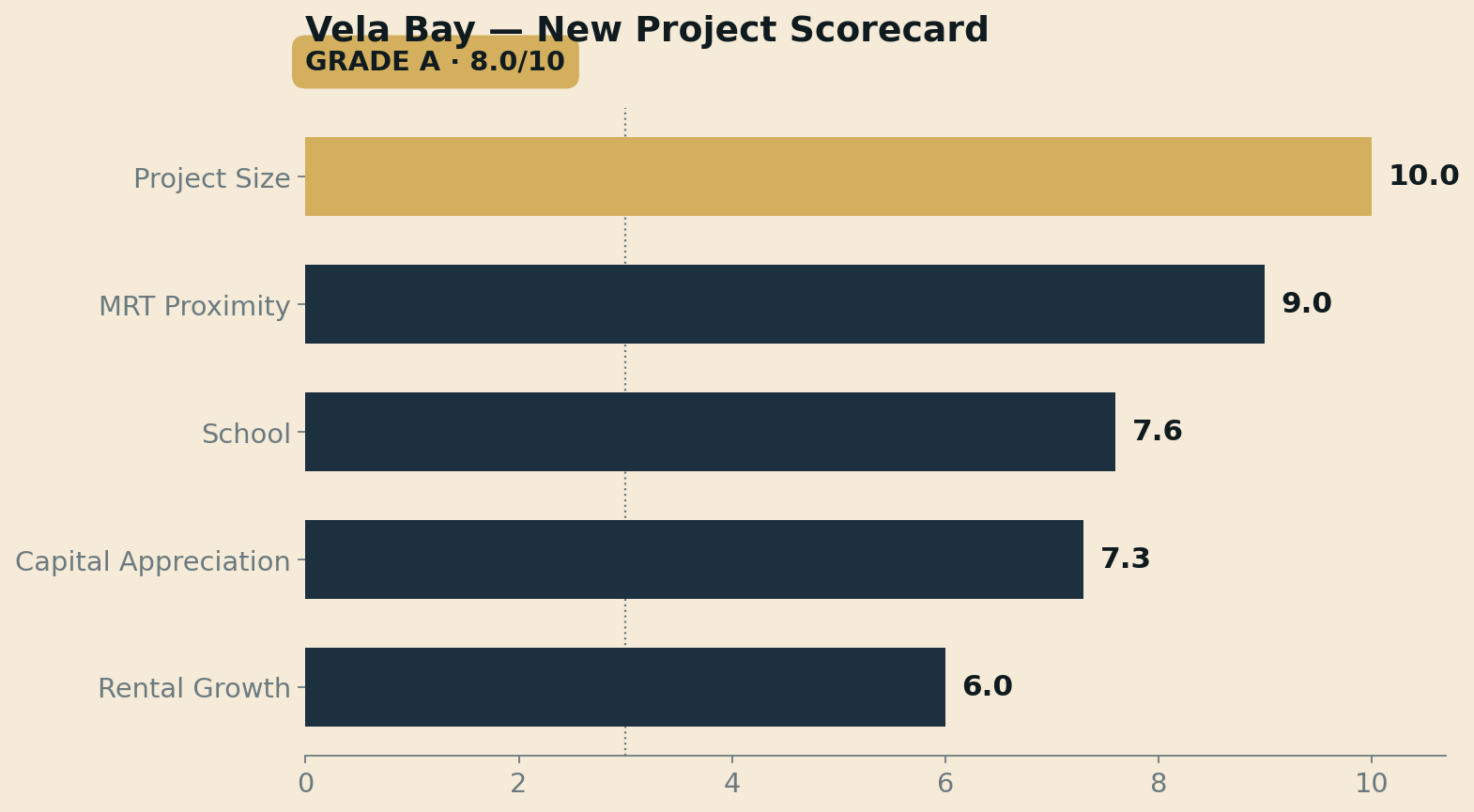

Vela Bay 的 8.0 建立在规模与便利度之上,没有一项拖后腿。

| NPS 因子 | 分数 /10 | 它反映了什么 |

|---|---|---|

| 项目规模 | 10.0 | 515 个单位 — 配套齐全、二手流通深,又不拥挤 |

| 地铁便利度 | 9.0 | 步行两分钟、0.09 公里到 Bayshore 地铁站(汤申—东海岸线) |

| 学校 | 7.6 | 1 公里内有淡马锡小学(0.77 公里),严重超额报名 |

| 资本增值 | 7.3 | 1 公里内二手过去十年约 +3.1%/年;再为规模、交通、学校提升 |

| 租金增长 | 6.0 | 第 16 邮区租金过去十年约 +6.1%/年 |

标题是顶部那一对。515 个单位的项目规模拿了满分 10——大到能有完整配套层与深厚的二手池,又没有上千单位那种摊薄每户空间的密度。交通分是接近满分的 9.0:Bayshore 地铁站距门口约 90 米,是真正走到月台的地段,而不是营销话术里的「近地铁」。增长引擎是真的,不是借来的:1 公里内二手过去十年约每年增值 3.1%——这是同物业二手口径,剔除了新盘的价格通胀——在模型为项目的规模、交通与学校做提升之后,预计增速约每年 4.2%,舒服地越过 3% 这条线。 对一个 99 年地契的郊区新盘而言,这是个强结果,而且说话的是邮区自身的成交历史,不是宣传册。

一个周末就卖掉了大半

Vela Bay 自身的记录,是这个等级并非纸上谈兵的最清楚证据。它于 2026 年 4 月 25 日开盘,开盘周末就成交 371 个单位——占项目 72%,均价 S$2,886 psf,是今年最强的首发去化之一。一房加书房存量几乎被抢光,约四分之三的三房售出,两房与三房户型合计约占开盘销售的 83%。两个 1,765 平方英尺海景顶层单位之一以 S$5.83m(583 万新元)成交,折合 S$3,303 psf。 这样一来,截至最新数据还剩约 144 个单位、约 28% 可售——是中大户型的余量——而可售量随单位售出而变化。

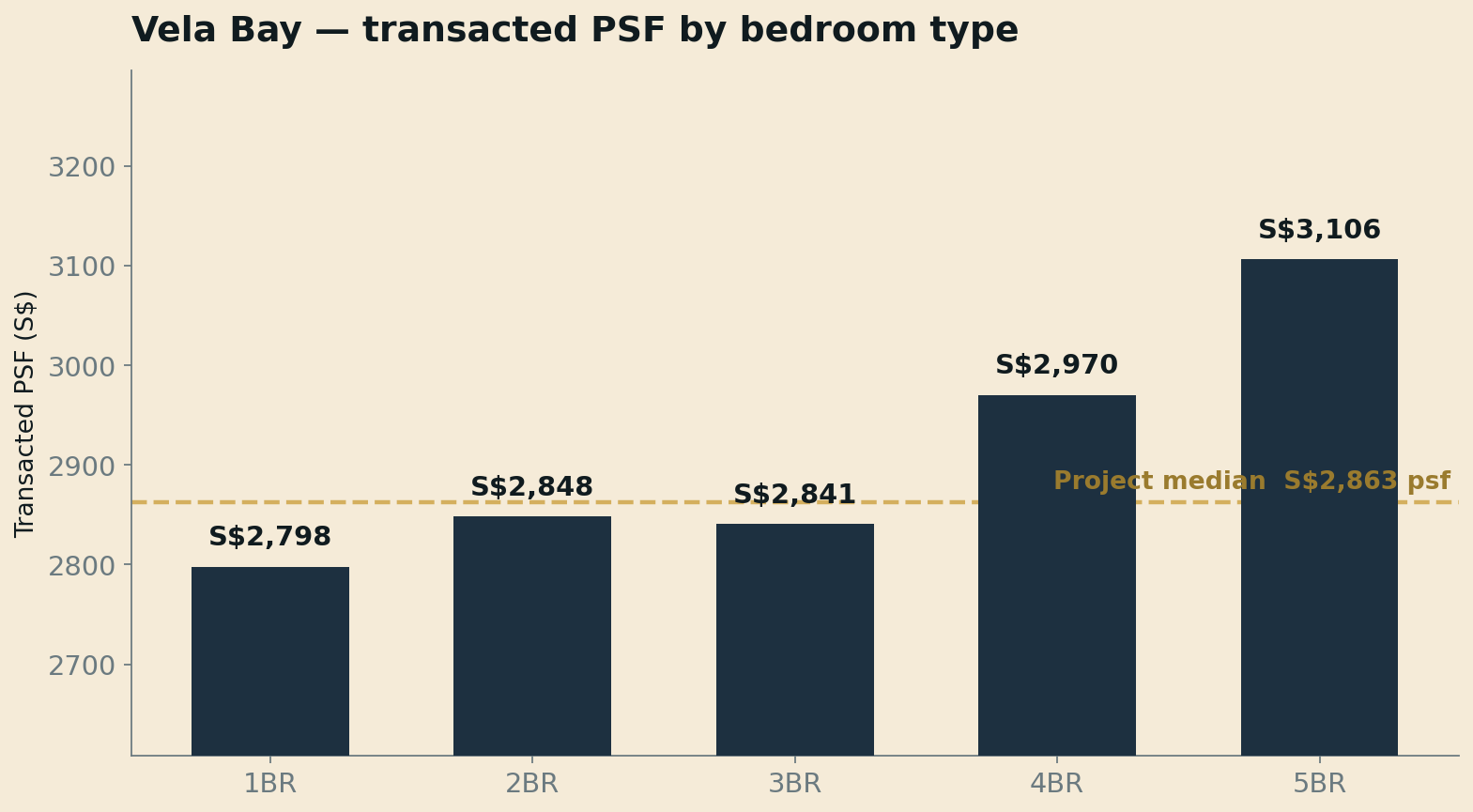

以下是各户型自项目 URA 成交数据以来的成交价:

| 户型 | 约面积 | 成交 PSF |

|---|---|---|

| 一房 | 484 平方英尺 | S$2,798 |

| 二房 | 678 平方英尺 | S$2,848 |

| 三房 | 893 平方英尺 | S$2,841 |

| 四房 | 1,173 平方英尺 | S$2,970 |

| 五房 | 1,582 平方英尺 | S$3,106 |

价差很窄。每一种主流户型都落在约 S$2,800–3,000 psf,项目自身的混合中位价是 S$2,863 psf,覆盖 371 笔成交(2026 年 4 至 5 月)。较大的四房与五房带惯常的面积溢价,而顶层单位——以成交的那套 S$3,303 psf 计——比五房中位高约 6%,是景观溢价,不是定价错误。你在这里看不到的是「价值尾巴」:不像那些已经卖到只剩零星几个奇怪单位的项目,Vela Bay 仍在以一个一致的水平出售它的核心户型组合。

第二把尺子:近期东部新盘

对照附近的近期新盘,Vela Bay 的成交水平位于东部新盘的高位——这正是一个全新、地铁门口、片区首发的滨海地段所应得的。

| 可比项目 | 它是什么 | 参考 PSF |

|---|---|---|

| Vela Bay | 99 年,Bayshore Road,2026 年开盘 | 约 S$2,863(自身中位) |

| Bagnall Haus | 永久地契,Sungei Bedok,2024 年开盘 | 约 S$2,575(项目内) |

| Grand Dunman | 99 年,Dunman Road,2023 年开盘 | 约 S$2,524(中位) |

| Balcon East / Idyllic East | 永久地契二手,房龄 15–16 年,0.44 公里 | 约 S$1,200–1,230 |

Vela Bay 的约 S$2,863 psf 比 Bagnall Haus 高约 11%、比 Grand Dunman 高约 13%——这是两个最近的新盘——比环绕它的老永久地契二手更是高出一倍多(Balcon East 与 Idyllic East 作为 15 年楼龄的低层,约在 S$1,200–1,230)。那批老二手是约 3.1%/年增速所依据的基数,不是同类价格对照——真正相关的比较是近期新盘,而在那里 Vela Bay 定价配得上它的位置:全新 Bayshore 片区里唯一一个能从电梯走到汤申—东海岸线月台的私宅。这份溢价买的是地段,不是硬撑。

你大概需要持有多久

用 NPS 计算器的模型——约 4.2% 预期增速、3% 目标——以下是每个剩余组合的预估持有期,按仅价格增值与加上该区约 3.1% 租金回报两种口径。

| 可售组合 | PSF | 持有期(仅价格) | 持有期(计入租金) |

|---|---|---|---|

| 一房 · 484 平方英尺 | S$2,798 | 4–6 年 | 4–6 年 |

| 二房 · 678 平方英尺 | S$2,848 | 4–6 年 | 4–6 年 |

| 三房 · 893 平方英尺 | S$2,841 | 4–6 年 | 4–6 年 |

| 四房 · 1,173 平方英尺 | S$2,970 | 4–6 年 | 4–6 年 |

| 五房 · 1,582 平方英尺 | S$3,106 | 4–6 年 | 4–6 年 |

因为项目的建模增速(约 4.2%)以富余越过 3% 这条线,每一种剩余户型仅靠价格增值就能在 4–6 年这一档清得过 3% 回报——卖方印花税让四年成为一个现实下限,强劲的增长引擎负责其余部分。租金只会缩短这段跑道。唯一要小心定价的一档,是约 S$3,303 psf 的海景顶层:比五房中位高约 6%,在这个增速下它仍落进同一档,但你付的是景观溢价,而非买在合理价值之下。数字不计印花税、融资与卖出成本。

诚实的结论

Vela Bay 是市场与评分卡意见一致时,一个 A 级郊区新盘应有的样子。这张卡由两样最难造假的东西撑起——满分 10 的项目规模,和 9.0 的走到月台地铁分——而预计约 4.2%/年的增速,是靠 1 公里内二手实打实的十年历史越过这条线的,不是预测。开盘周末以 S$2,886 psf 去化 72%,是这个等级难得如此干净拿到的验证。诚实的保留意见并不重的:租金增长只是健康而非出众;而在约 S$2,863 psf,入场价位于近期东部新盘的高位,所以你今天付的是 Bayshore 的地段,而非买入折价。对于一个想要全新、地铁门口、片区首发滨海住宅的买家——并且还能在余量卖光前找到想要的户型——Vela Bay 是一个有纪律的 A,模型在 4–6 年这一档里全面清得过。

在 tribesg.com/nps 查看完整评分卡,并把你自己的单位价格跑一遍持有期计算器。

资料来源:NPS 品质等级、五项因子分数、建模增速与租金回报见 TRIBE 新项目评分卡(URA Data Service 成交 PSF;1 公里二手趋势再为项目规模、交通与学校提升;数据截至 2026 年 7 月)。开盘去化(2026 年 4 月 25 日售出 371 个单位、72%、均价 S$2,886 psf)与 S$5.83m 顶层成交见 EdgeProp 与 The Edge Singapore。Vela Bay 各房型成交 PSF 与 S$2,863 psf 的项目中位价取自 URA 成交数据,经我们的 NPS 数据集(371 笔成交,2026 年 4 至 5 月)。Bagnall Haus 与 Grand Dunman 的参考 PSF 取自我们自己的 NPS 评测。可售量与定价随单位售出而变化。分数与持有期为模型输出,并非投资建议。

Silas Tan 是合登(Huttons Asia)的区域总监、TRIBE 联合创始人。他基于 URA 成交数据建立了新项目评分卡(NPS)与转售项目评分卡(RPS)。本文仅供参考,不构成财务或投资建议。CEA 注册编号 R000303I。

Check how your condo scores

2,357 condos independently scored across 7 weighted factors. No registration required.

Score my resale →Prefer a personal read on your situation? Arrange a consultation →继续阅读

TRIBE Editorial · Reviewed by Silas Tan

Co-Founder, TRIBE · District Director, Huttons Asia · Ex-Mortgage Banker (AVP) · >1,000 families advised · CEA R000303I

This article is for informational purposes only and does not constitute financial or investment advice.